A l’image d’autres banques centrales, la BoE ouvre une réflexion autour de la monnaie numérique ou CBDC. Une telle devise électronique et souveraine présenterait des avantages, reconnaît la Banque d’Angleterre. Aucune décision n’est arrêtée cependant.

Face à un recul constant de l’utilisation des espèces et à la privatisation croissante des moyens de paiement, plus d’une douzaine de pays étudient ou expérimentent des monnaies numériques de banques centrales (CBDC).

C’est notamment le cas de la Banque d’Angleterre. Cette dernière ouvre officiellement le débat au travers de la publication d’un document de travail sur les CBDC. Pas question cependant pour la BoE de trancher seule ce débat.

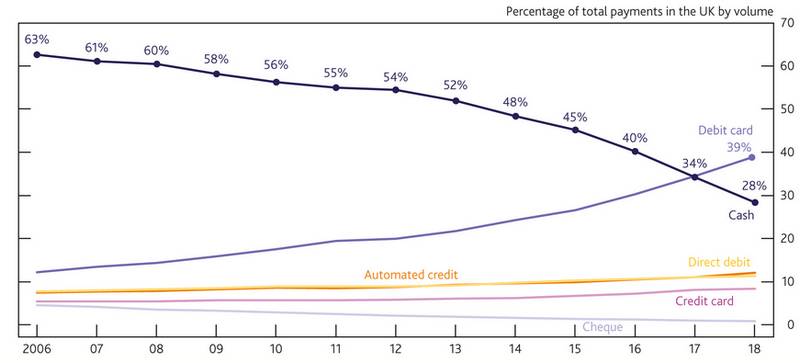

28% des paiements effectués en espèces

La banque centrale invite ainsi les britanniques à réagir à l’opportunité de créer une livre numérique, pendant électronique de la livre papier dont l’usage est en net déclin. La BoE rappelle ainsi que les espèces ne représentaient plus que 28% des paiements dans le pays en 2018. Cinq ans plus tôt, cette part était encore de 52%.

Public, mais aussi « fournisseurs technologiques, secteur des paiements, institutions financières, universitaires et autres banques centrales et autorités publiques » sont donc invités à lui soumettre commentaires et idées concernant les CBDC.

La BoE précise toutefois que la décision de créer ou non une e-Livre ne lui reviendra pas. « Toute décision d’introduire une CBDC impliquerait le gouvernement de Sa Majesté, avec la participation des autorités réglementaires compétentes, du Parlement et de la société en général. »

Car l’objectif pour la banque centrale de nos voisins est à ce stade de déterminer une « conception appropriée » pour une CBDC et d’évaluer « si les avantages de la CBDC l’emportent sur les risques. » Pour autant, la BoE identifie d’ores et déjà plusieurs avantages en matière de stabilité monétaire et financière.

Des avantages supérieurs aux risques ?

Parmi les opportunités listées, la banque met notamment en avant la possibilité de se prémunir des risques découlant de la création de nouvelles formes de monnaies privées, comme les stablecoins, et de favoriser la concurrence, l’efficacité et l’innovation dans les paiements.

Toutefois, pour atteindre ces objectifs, plusieurs options technologiques s’offrent aux banques centrales. La décentralisation, propre par exemple à Bitcoin, en est une. Elle n’est cependant pas incontournable pour une CBDC, même si elle pourrait présenter des avantages.

La BoE identifie ainsi quatre briques technologiques principales que sont donc la décentralisation, la cryptographie, le partage de données et la « programmabilité », autant d’éléments propres à la blockchain et aux smart contracts.

Le débat s’ouvre en Angleterre et ne sera pas tranché dans la précipitation.

La CBDC introduirait également d’importants défis et risques politiques qui doivent être soigneusement examinés et gérés,” prévient en effet la BoE.

Questions & Réponses (0)