Notre avis sur Mon Petit Placement : est-ce une plateforme fiable en 2026 ?

Tous les articles, guides et analyses publiés sur Cryptonaute sont méticuleusement vérifiés par notre équipe d’éditeurs et de journalistes experts dans leur domaine, afin de garantir leur exactitude et leur pertinence. Nous gardons et publions uniquement les contenus vérifiés par des sources fiables, que ce soit par un site de confiance, un expert avéré ou par la personne source elle-même.

Investir en assurance-vie depuis son smartphone ? C’est désormais possible grâce à un acteur tel que Mon Petit Placement. La jeune pousse lyonnaise, active depuis l’été 2020, propose un produit qui fait de plus en plus parler de lui, avec une proposition inédite : des frais prélevés uniquement si votre placement est en positif. Présenté de cette manière, cela ne paraît pas nécessairement comme le plan de l’année … Et pourtant, si vous suivez notre avis sur Mon Petit Placement jusqu’au bout, il y a des chances que vous ayez envie de souscrire sans tarder.

Qu’est-ce que Mon Petit Placement ?

![]()

Mon Petit Placement est un broker qui propose, depuis l’été 2020, des assurances-vie d’un nouveau genre. La fintech lyonnaise, installée à proximité des Halles Bocuse, mise beaucoup sur un accompagnement assez poussé et un marketing bien ficelé.

Quel est le fonctionnement ? On s’inscrit via le site ou l’appli mobile, et après avoir répondu à une vingtaine de questions, un expert conseille en vidéo un premier portefeuille (ou plusieurs) dans lequel investir. Chaque portefeuille sera composé de 5 fonds de type OPCVM. Suivant l’épargnant, ce portefeuille de fonds sera logé sur une assurance-vie Apicil ou Generali.

Quel intérêt ? Selon MPP, les fonds proposés via son appli sont “premium” et ne sont accessibles nulle part ailleurs au grand public. Par premium, MPP entend des fonds habituellement proposés à des clients patrimoniaux en banque privée. Il s’agit de fonds gérés par Lazard, Rotshchild, etc, avec moins d’actifs sous gestion, et bénéficiant d’une gestion plus agile que les fonds de placement pesant des milliards d’euros.

Pourquoi une assurance-vie ? Le choix s’explique avant tout par la fiscalité privilégiée de cette enveloppe. Comme vous le savez, les gains (dividendes, coupons, plus-values) peuvent être capitalisés en franchise d’impôt sur une AV. L’impôt est même réduit à 0% après la 8ème année du contrat. Et surtout, le capital n’est pas bloqué et peut être retiré à tout moment.

Avantages

- Commission de Mon Petit Placement prélevée uniquement si performance positive

- Simple d’utilisation

- 4 mandats de gestion, chacun comprenant 5 fonds

- Possibilité de compléter son mandat avec une verticale (Emploi, Tech, Santé, etc.)

- Fonds logés chez Apicil ou Generali, assureurs de renom

Inconvénients

- Les fonds présentés peuvent être trouvés ailleurs

- Performances encore peu convaincantes sur les profils les moins dynamiques

À qui s’adresse Mon Petit Placement ?

La société lyonnaise revendique un public jeune : primo-investisseurs, jeunes professionnels démarrant leur épargne, etc. Et cela se voit : on ne peut s’empêcher de noter le marketing volontairement décontracté. Ici le tutoiement est de rigueur et on évite d’entraîner l’épargnant dans le jargon financier alambiqué de l’assurance-vie.

Maintenant, il faut se demander quelle place pourrait occuper Mon Petit Placement dans votre portefeuille ? Sur le fond nous situons Mon Petit Placement à un étage entre une assurance-vie de précaution et un investissement boursier pur :

- MPP n’est pas une assurance-vie de précaution : sous le capot, il s’agit certes d’assurance-vie, mais il n’y a pas de fonds à capital garanti (fonds euros), les supports les moins risqués étant des fonds obligataires.

- MPP n’est pas non plus un placement boursier actif : votre épargne est confiée à un gestionnaire qui l’investit en fonds (OPCVM), sans aller sur des produits complexes.

Comme nous verrons par la suite, Mon Petit Placement aurait du sens surtout pour la partie la plus risquée de votre épargne, car les performances historiques sur les profils “conservateurs” ne se démarquent pas d’une assurance-vie telle que Boursorama Vie ou Linxea Spirit 2.

Pourquoi s’embêter avec un fonds euros ? Les jeunes épargnants sont rarement averses aux risques lorsqu’ils ont constitué une épargne de précaution. Ils sont plutôt enclins à aller chercher de la performance. Et cela suppose d’investir sur des unités de compte, FCP et SICAV en tête. Sachant que leur horizon de placement dépasse généralement les 5 – 8 ans, autant tirer profit de la volatilité des marchés !

Comment fonctionne Mon Petit Placement ?

Comme évoqué plus tôt, Mon Petit Placement est en réalité une néo-assurance vie : MPP est un courtier en assurance qui, grâce à un partenariat avec des assureurs, entend démocratiser l’investissement en assurance-vie. Ainsi quand vous ouvrez un placement via son appli, vous investissez dans des fonds de placement (OPCVM) qui vont être logés sur l’un ou l’autre des contrats suivants :

- Mon Petit Placement Vie, assuré par Generali Vie

- Liberalys Vie, assuré par Apicil

Sans être révolutionnaires, les 2 contrats distribués par MPP ont des arguments à faire valoir face aux meilleurs contrats internet du marché :

| Notre avis sur Mon Petit Placement : les 2 assurances-vie proposées | ||

| Contrat | MON PETIT PLACEMENT VIE | LIBERALYS VIE |

| Assureur | Generali Vie | Apicil Assurances |

| Type de contrat | Contrat individuel | Contrat individuel |

| Souscription min | 300 € | 1000 € |

| Mode de gestion | Pilotée – Conseillée | Pilotée – Conseillée |

| Fonds euros | – | – |

| Unités de compte | 18 fonds | 18 fonds |

| Frais sur versements | 0% | 0% |

| Frais d’arbitrage | 0% | 0% |

| Frais d’enveloppe (assureur) | 0,50% | 0,50% |

Quels investissements puis-je faire sur Mon Petit Placement ?

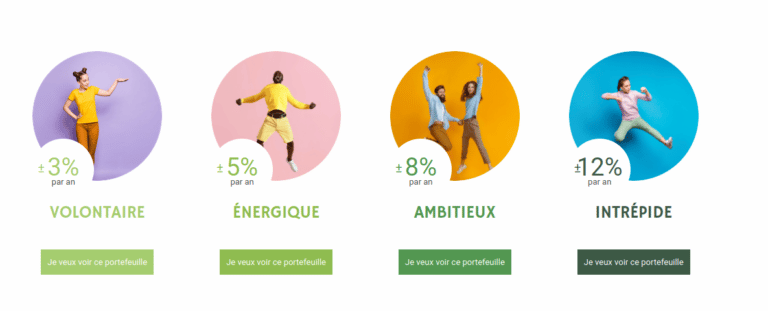

Grâce à Mon Petit Placement, votre épargne sera placée sur des fonds de placement de type FCP ou SICAV. A l’heure où nous rédigeons ces lignes, 18 fonds sont accessibles. Il n’y a pas de fonds euros. La proposition d’investissement consiste s’effectue autour de 4 profils de risques, comme imposé par la réglementation des assurances-vie. Pour chaque profil, vous avez une allocation cible composée de 5 fonds :

- Le profil INTRÉPIDE en hausse de 20,38% sur 3 ans (objectif : 12%)

- Le profil AMBITIEUX en hausse de 13,09% sur 3 ans (objectif : 8%)

- Le profil ÉNERGIQUE en hausse de 6,23% sur 3 ans (objectif : 3%)

- Le profil VOLONTAIRE en hausse de 5,29% sur 3 ans (objectif : 5%)

Le profil INTRÉPIDE

Ce portefeuille vise la performance maximale. Lorsqu’on examine les fonds inclus dans ce portefeuille, on constate qu’il s’agit de fonds actions, dans la mesure où les actions sont le compartiment boursier qui produit le plus de performance sur le long terme.

Le profil AMBITIEUX

Toujours centré sur les actions, les fonds intègrent une petite part d’obligations, les instruments financiers les moins risqués.

Le profil ÉNERGIQUE

C’est le portefeuille le plus équilibré. Une majorité d’actions sous-jacentes, toujours, mais avec une diversification accrue sur les obligations pour tempérer le risque.

Le profil VOLONTAIRE

Le plus conservateur. Pas de fonds euros (fonds investis en obligations, et à capital garanti, ndlr). Ici on va surtout sur des fonds obligataires et monétaires. Peu risqués, mais le capital n’est pas garanti pour autant.

Les Options

Nous avons parlé des 4 Portefeuilles. Il nous reste à parler des Options !

Pour faire simple, il s’agit de verticales qui vous permettent de rajouter 1 à 3 fonds pour donner une certaine orientation à votre investissement : Climat, Tech, Solidarité, Emploi, Relance, Égalité, Immobilier.

Prenons l’exemple de l’option Immobilier. Portefeuille, pas vraiment, puisqu’il n’y a à l’heure actuelle qu’un seul fonds : le fonds immobilier NOVAXIA R PART A. Il s’agit d’un fonds dont les capitaux sont investis dans des projets immobiliers dans l’Hexagone et dans toute l’Europe, avec un label ISR : actifs immobiliers en direct, parts de SCPI, parts de sociétés immobilières de renom, trésorerie.

Au final, le tableau suivant résume le produit d’investissement de Mon Petit Placement, objectivement assez complexe.

| Notre avis sur Mon Petit Placement : quels investissements ? | ||||

| Profil | VOLONTAIRE | ENERGIQUE | AMBITIEUX | INTRÉPIDE |

| Objectif de perf’ | 3% par an | 5% par an | 8% par an | 12% par an |

| Stratégie | Peu risqué, mais être plus performant qu’un fonds euros | Être le plus performant possible sur les actions | ||

| Composition | 5 fonds | 5 fonds aussi | encore 5 fonds | toujours 5 fonds |

| Options possibles | + Climat / Tech / Solidarité / Emploi / Relance / Égalité / Immobilier | |||

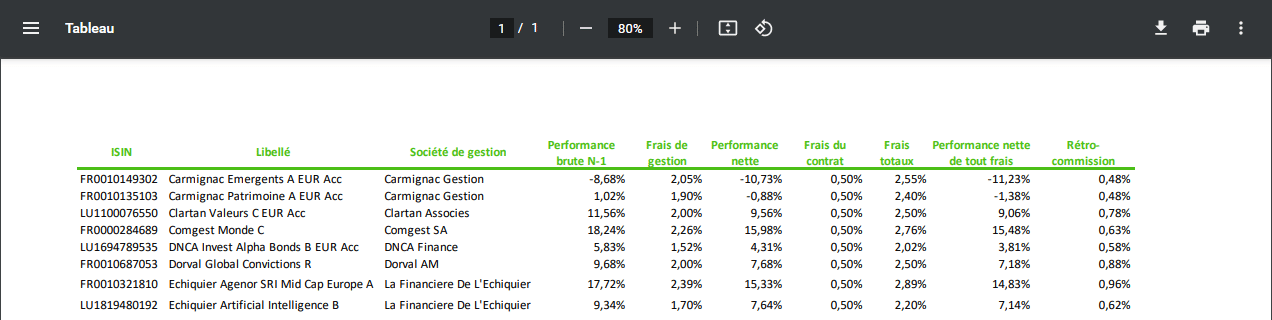

Avis sur Mon Petit Placement : quelles performances attendre ?

Premier constat : nous avons eu quelques difficultés à obtenir les performances détaillées de ces différents mandats. Il faut dire qu’ils sont récents, puisque Mon Petit Placement a mis en ligne son produit en été 2020, en pleine pandémie. Au total, ça nous donne un historique d’à peine 31 mois. Pour un placement de long terme (5-8 ans et plus), cela ne nous permet pas d’en dire beaucoup.

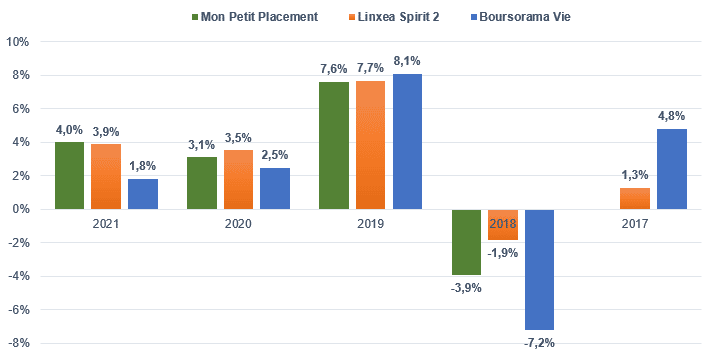

Pour autant, nous avons jugé utile de comparer les rendements disponibles avec ce qui existe sur le marché, avec une comparaison Mon Petit Placement – Linxea Spirit 2 – Yomoni Vie.

Voici ce que la comparaison donne sur le profil “Volontaire”, le plus conservateur :

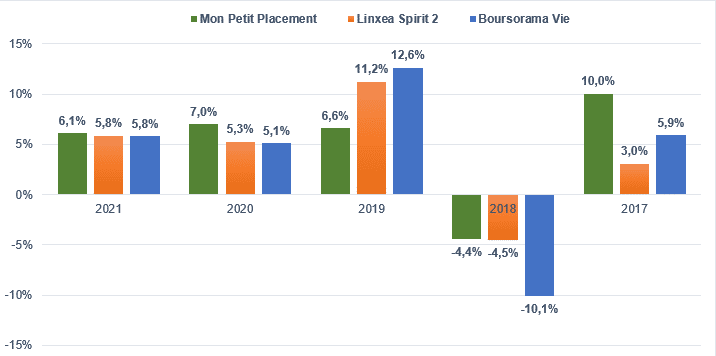

Voyons ce que la comparaison donne sur le profil “Ambitieux”, un profil plus dynamique :

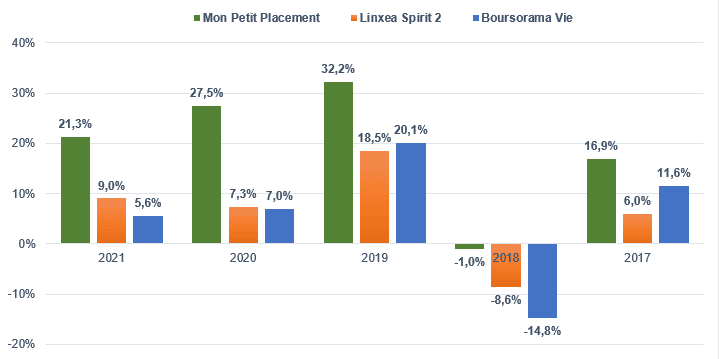

Voici ce que la comparaison donne sur le profil “Intrépide”, le profil plus dynamique :

Quel est notre avis sur Mon Petit Placement et ses performances ? C’est sur les profils les plus ambitieux que l’on peut voir tout l’intérêt d’investir avec MPP. Sur les profils plus conservateurs, on constate malheureusement que son produit ne se démarque pas beaucoup des contrats déjà bien connus des épargnants.

Cela s’explique aisément par le profil des fonds choisis par MPP. MPP travaille uniquement avec des sociétés de gestion “boutiques”, c’est-à-dire qui ne gèrent pas des dizaines de milliards d’euros. Ainsi il est plus facile pour celles-ci d’aller chercher de meilleures niches et produire des rendements de 10-20%, contrairement à d’autres gérants qui ne pourraient pas manœuvrer aussi agilement.

Frais sur Mon Petit Placement

Bonne nouvelle d’entrée de jeu : comme chez la plupart des courtiers en ligne, il y a 0 frais d’entrée et 0 frais sur versements chez Mon Petit Placement. Dressons un petit résumé avant d’entrer dans le détail de chaque ligne tarifaire :

FRAIS PONCTUELS

- Frais maximum sur versements : 0%

- Frais de transfert externe : 0%

- Frais sur rente : 0.00%

- Frais de sortie : 0%

FRAIS ANNUELS

LES Frais des supports

- Frais de gestion du fonds euros : n/a

- Frais du contrat Apicil / Generali : 0,50%

- Frais des UC : 1,2% en moyenne

LES Frais de gestion pilotée

- Frais de performance variable

Frais administratifs

Il y a 0,50% récupéré par l’assureur qui héberge votre épargne. Ces frais sont prélevés directement sur le contrat. Pour le reste, il y a 0 frais d’entrée, d’opération (modification du versement mensuel, versement complémentaire et arbitrage) et de sortie.

Frais de gestion des fonds (UC)

Il y a environ 1,2% récupéré par les gérants de chaque fonds. Ces frais rémunèrent la gestion de chaque fonds, et sont directement prélevés dès que vous investissez sur tel ou tel.

Pour ceux qui aimeraient avoir le détail de ce que chaque fonds coûte à l’année, on vous met un petit lien (voir : frais détaillés des UC Mon Petit Placement) pour atterrir directement sur ces précieuses informations.

Commission à la performance

A notre avis, nous touchons ici au principal argument de Mon Petit Placement : la commission de Mon Petit Placement n’est prélevée que si votre portefeuille affiche une performance positive.

Très concrètement, la fintech et l’épargnant se donnent rendez-vous chaque fin de trimestre (31 mars – 30 juin – 30 septembre – 31 décembre). Ils regardent si le portefeuille est en positif par rapport au dernier point le plus haut. Si Oui, alors le courtier prélève sa commission – et si Non, vous n’avez rien à payer.

Attention, 2 points importants :

- Le prélèvement de cette commission se fait sur votre compte bancaire, pas sur votre placement ouvert. Il faut bien comprendre ce point pour éviter toute déconvenue.

- La commission est prélevée même si vous n’avez pas encore rien encaissé, puisque le capital reste investi sur votre placement.

- La commission diminue à mesure que le capital investi augmente, un barème dégressif classique pour favoriser ceux qui épargnent plus.

Résumé et avis des frais de Mon Petit Placement

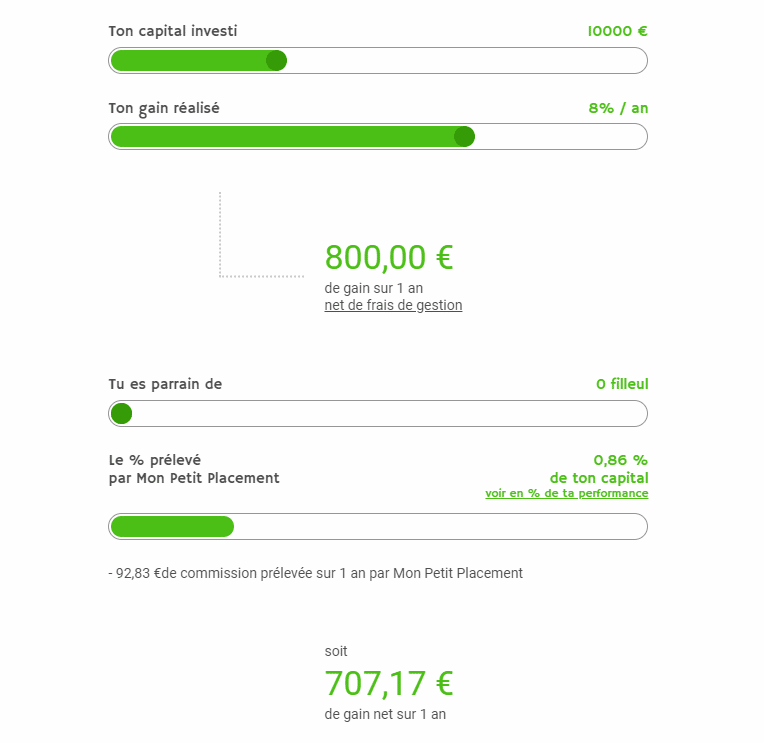

Quel est notre avis sur les frais de Mon Petit Placement ? Eh bien, la commission variable de Mon Petit Placement fait qu’il n’est pas évident d’anticiper les frais annuels. Un exemple nous a permis de constater que lorsque l’on additionne cette commission aux frais de gestion fixes, la facture des frais apparaît comme assez élevée.

Nous avons eu recours au simulateur mis à disposition sur le site pour calculer ce que donne un placement de 10 000 euros avec une perf’ annuelle de +8% (déjà nette de frais de gestion). Résultat : il coûte 0,86% en frais de performance, soit 92,83 euros.

Autrement dit, les frais de gestion totaux s’élèvent à 1,36% du capital investi (0,50% + 0,86%), soit environ 136 euros.

Cela nous semble plutôt compétitif car d’expérience, nous situons la moyenne des assurances-vie internet à 2% (0,70% + 1,30%). D’autres contrats directement concurrents, à l’image de Yomoni, se tiennent même à 1,65%.

N’oubliez pas non plus que pour produire une bonne performance sur une autre assurance-vie avec moins de frais, il vous faudrait passer du temps à identifier, sélectionner et arbitrer sur divers supports financiers. Mon Petit Placement vous fait gagner beaucoup de temps en sélectionnant des fonds qui se sont déjà montrés performants par le passé.

Là où Mon Petit Placement aurait pu faire mieux, c’est au niveau des frais propres aux supports (1,2% tout de même). Vous aurez remarqué que la fintech reçoit une rétro-commission (environ 0,5%), une pratique habituelle dans le courtage. On peut comprendre que la fintech doive se rémunérer, mais certains acteurs de la néo-épargne tels que Goodvest ont par exemple décidé de se passer de rétro-commission. Avec une telle approche clean share, MPP aurait donc pu abaisser davantage ses frais d’UC, à moins de 1%.

Application mobile de Mon Petit Placement : notre avis

L’application mobile Android / iOS n’a été mise en ligne que récemment. Jusque-là, il n’existait que l’interface web pour s’inscrire et piloter son placement. L’application est très facile à utiliser. Voici les principales fonctionnalités :

- Accès au dashboard pour surveiller ses positions sur les divers fonds en portefeuille

- Tchat en direct avec un conseiller

- Consultation du dernier conseil (mensuel)

Globalement, le courtier tient sa promesse de proposer une expérience simple et accessible. L’ergonomie est excellente, et l’appli est peu gourmande en ressources.

Avis sur l’expérience utilisateur de Mon Petit Placement

L’expérience utilisateur est certainement la grande force de Mon Petit Placement. Servie par un portail web fluide et ergonomique, l’expérience utilisateur permet à un épargnant peu habitué à l’investissement financier d’être accompagné pour assembler son premier portefeuille, d’en comprendre les ressorts et de le piloter de manière très pédagogique. Un accompagnement qui est compris dans les tarifs, comme nous l’avons vu précédemment.

Nous avons été agréablement surpris que l’accompagnement balise toute l’expérience utilisateur :

- À la souscription : avec une vidéo envoyée dans les 48h après votre validation de compte, et dans laquelle un conseiller vous détaille le bilan patrimonial réalisé sur la base de vos informations, et surtout la proposition d’allocation cible (ex : 50% sur un portefeuille Intrépide logé chez Apicil, 50% sur un portefeuille Ambitieux logé chez Generali).

- À chaque fin de mois et de trimestre : un bilan détaillé de l’évolution de votre portefeuille, avec éventuellement les conseils sur les arbitrages à effectuer (ex : augmenter la part du portefeuille Ambitieux).

- En cas de changement important sur les marchés : à la lumière d’une décision monétaire affectant les indices actions et nécessitant un ajustement de votre portefeuille.

A notre avis et à notre connaissance, peu, voire aucune assurance-vie grand public n’en fait autant. Et c’est tout l’intérêt d’investir une partie de son épargne avec Mon Petit Placement.

Moyens de paiement sur Mon Petit Placement

Seul le bon vieux virement bancaire est accepté. Alimentez donc votre compte bancaire avant de souscrire, pour que la somme de votre premier versement soit prélevée par l’assureur partenaire (il peut s’agir d’APICIL ou de GENERALI).

Peut-on faire confiance à Mon Petit Placement ?

Plusieurs éléments montrent que nous avons affaire à un intermédiaire de confiance avec Mon Petit Placement.

Sur la question des fonds, rappelons en effet que Mon Petit Placement joue un rôle d’intermédiaire : les sommes collectées ne sont pas conservées dans les caisses de la société, elles sont versées chez les assureurs partenaires APICIL et GENERALI Vie. Vous les connaissez, ce sont deux groupes d’assurances européens parmi les plus importants.

Sur la question de la solidité financière, Mon Petit Placement est une jeune pousse lyonnaise avec moins de 5 années d’existence, mais elle a montré de belles choses. En novembre 2021, elle a levé 6 millions € auprès d’investisseurs privés, intéressés par son succès rapide (8 millions de clients en 18 mois, pour un total de 30 millions sous gestion).

Sur le papier, la fintech lyonnaise, désormais installée dans un confortable 400 m² à proximité des Halles Bocuse, détient tous les agréments requis selon ses informations à l’ORIAS (sous le numéro 17005501) :

- Conseiller en Investissement Financier (CIF)

- Courtier en Opérations d’Assurance (COA)

- Mandataire d’Intermédiaire d’Assurance (MIA)

- Intermédiaire en Opérations Bancaires et Services de Paiement (IOBSP)

| Avis sur Mon Petit Placement : peut-on avoir confiance ? | |

| Dirigeants | Thomas Perret, Margaux Belhade |

| Création | 2017 |

| Lancement | Eté 2020 |

| Adresse | / |

| Épargne sous gestion | 30 millions € |

| Nb clients | 15 000 |

| Investisseurs connus | Love Money

Insurtech Capital Weaving Group Aonia Ventures French Founders French Tech Seed (Bpifrance) |

Notre avis sur le service client de Mon Petit Placement

On touche ici à un autre point fort de Mon Petit Placement. En vous rendant sur TrustPilot, vous constaterez qu’une majorité de clients donne un avis positif sur Mon Petit Placement. Avec un motif récurrent de satisfaction : l’accompagnement client.

La qualité de cet accompagnement se ressent dès la souscription, puisque vous recevez une vidéo de 10 minutes à peine quelques heures (2 jours maximum) après. Un conseiller y dresse un bilan patrimonial sur la base de vos informations. Il faut bien reconnaître que pour tout investisseur, une telle prestation vaut de l’or. Sur le marché, les courtiers se limitent aujourd’hui à des simulateurs en ligne.

Mais l’accompagnement client ne s’arrête pas là. Si vous avez une question sur votre placement, il est possible d’avoir votre conseiller au téléphone en quelques minutes. Un tchat en direct est également disponible via la récente appli mobile. Dans les deux cas, la réactivité est au rendez-vous, même en week-end !

| Moyens de contact | Informations | Horaire | Notre avis |

| [email protected] | 8h à 21h en semaine

9h à 20h le week-end |

Réponse rapide | |

| Téléphone | 0629462915 | 8h à 21h en semaine

9h à 20h le week-end |

Réactif |

| Tchat en direct | Via l’appli / le site | 8h à 21h en semaine

9h à 20h le week-end |

Très réactif |

Comment ouvrir un compte sur Mon Petit Placement ? Tutoriel 2026

Ouvrir un compte chez Mon Petit Placement ne vous prendra que quelques minutes. Tout se fait en ligne, sur le site web ou via l’application mobile. Le courtier vous demandera vos coordonnées, puis des copies numérisées (ou photos) des justificatifs habituels pour une assurance-vie (document d’identité, justificatif de domicile récent, RIB).

Etape 1 – S’inscrire sur le site

Allez sur le site puis cliquez sur le bouton vert “Je démarre” de la page d’accueil. Vous pouvez aussi cliquer sur le bouton ci-dessous et accéder directement au formulaire d’ouverture de compte.

Étape 2 – Remplir le formulaire d’ouverture de compte

Remplissez le formulaire avec une adresse mail, un mot de passe suffisamment robuste. Vous pouvez également renseigner un code promo / code de parrainage (facultatif). Acceptez les CGU et validez.

Étape 3 – Valider l’ouverture de compte

Un email automatique vous sera envoyé dans la foulée. Cliquez sur le lien ou le bouton “Yes ! C’est la bonne adresse !” pour confirmer votre inscription. Vous recevez également un document PDF qui vous expliquera en détail ce qu’il faut savoir sur le contrat d’assurance-vie.

Étape 4 – Passer la vérification et le Questionnaire ACPR

Une série de 20 questions vous sera posée pour “profiler” votre aversion au risque et cibler le portefeuille qui vous sera conseillé. Passée cette étape, il vous sera demandé de fournir les justificatifs habituels pour une assurance-vie :

- Justificatif d’identité : carte d’identité, passeport

- Justificatif de domicile : RIB, avis d’imposition, facture de gaz/électricité

- RIB d’un compte en euros

Une fois le compte vérifié (en moins de 48h), il est temps de déposer ses premiers capitaux. Il faudra déposer 300 €, ou alors choisir des versements mensuels de 100 € minimum.

Conclusion : quel est notre avis final sur Mon Petit Placement ?

Nous voici rendus à la fin de cet avis sur Mon Petit Placement. Sans aucun doute, Mon Petit Placement est l’assurance-vie la plus atypique du marché. On ne peut s’empêcher de noter le marketing volontairement décontracté, forcément aguicheur. Celui-ci n’est probablement pas de trop pour vendre un produit d’investissement assez complexe.

Est-il intéressant d’investir sur Mon Petit Placement ? A notre avis, la réponse est oui, mais à condition d’aller sur les stratégies les plus dynamiques proposées par l’application, baptisées “AMBITIEUX” et “INTRÉPIDES”. En effet, il y a peu d’intérêt selon nous à investir sur les stratégies les plus conservatrices, dont les performances historiques ne se démarquent pas d’une assurance-vie telle que Boursorama Vie ou Linxea Spirit 2.

Quel montant investir sur Mon Petit Placement à notre avis ? Pas plus de 10% de votre épargne. Et uniquement la part que vous souhaitez placer à long terme, disons sur un horizon de placement de 8 ans minimum. Car même si MPP a tenu ses promesses en produisant plus de 15% en moyenne, il n’est pas dit que cela sera constant. Rappelez-vous, votre placement sera amené à évoluer en dents de scie à court/moyen terme. Mais vous serez gagnant sur le long terme.

FAQ : on répond à vos questions sur Mon Petit Placement

Comment fonctionne Mon Petit Placement ?

Peut-on faire confiance à Mon Petit Placement ?

Combien coûte l’investissement sur Mon Petit Placement ?

Quels sont les avis négatifs sur Mon Petit Placement ?

Qui est derrière Mon Petit Placement ?

Quel est le placement financier qui rapporte le plus ?

Quels sont les frais de gestion de Mon Petit Placement ?