Robo advisor : les meilleurs robot conseillers pour 2024

Le robo advisor ou robot conseiller est un outil précieux pour les investisseurs, débutants ou aguerris. En effet, placer son argent n’est pas une mince affaire et comporte toujours une certaine part de risque. Pour obtenir des conseils et prendre des décisions, les investisseurs se tournent généralement vers des conseillers financiers, des banquiers ou encore des établissements spécialisés dans la gestion de portefeuille.

Aujourd’hui, la donne a changé et il est possible de se tourner vers les robo advisors. Il s’agit de plateformes en ligne qui vont font bénéficier des conseils financiers en ligne à des tarifs avantageux.

Les meilleurs robots conseillers proposent même une gestion automatisée de vos portefeuilles.

Nous vous invitons à découvrir notre guide complet pour mieux comprendre comment fonctionnent les robot conseillers et surtout, nous vous proposons une sélection des meilleurs robo advisors pour 2021.

Les meilleurs robo advisors 2024

De nombreux robo advisors proposent aujourd’hui leurs services sur le marché. Nous vous présentons 9 d’entre eux :

- Nalo : un robo-advisor pour des conseils personnalisés

- Yomoni : un robot conseiller français

- Vanguard : plateforme gérée par un expert en conseils financiers

- Fidelity Go : robo advisor avec des frais fixes

- Wesave : une filiale d’Amundi, société de gestion d’actifs réputée en Europe

- Advize : un robo advisor récompensé de multiples fois

- Fundshop : un robo advisor pour les professionnels

- Grisbee : coach financier en ligne

Comparatif robo advisor : les meilleurs

En 2021, il existe un vaste choix de robo advisors sur le marché. Vous pouvez faire votre sélection en tenant compte de leurs spécificités, leurs services, leurs avantages et leurs limites.

Nalo : un robo-advisor pour des conseils personnalisés

![]() Nalo est un robot conseiller fondé en 2017. L’objectif était alors de mettre en place une entreprise de conseils en investissements financiers qui ne dépendrait pas d’un organisme financier. Ce qui est indispensable pour résoudre des conflits d’intérêts.

Nalo est un robot conseiller fondé en 2017. L’objectif était alors de mettre en place une entreprise de conseils en investissements financiers qui ne dépendrait pas d’un organisme financier. Ce qui est indispensable pour résoudre des conflits d’intérêts.

Nalo se fait le devoir d’innover constamment, propose un panel d’investissements triés sur le volet.

Il s’agit d’une institution sérieuse. Son affiliation à divers organismes comme l’ANACOFI, association professionnelle des entreprises de courtage et conseil en banque, finance et assurance, en témoigne.

Un vaste panel d’investissements sont disponibles auprès de Nalo :

- Investissements par objectifs financiers (acquisition d’un bien immobilier, épargner pour la retraite, économiser, constitution d’un capital…)

- Placements sur des instruments financiers (fonds indiciels en actions, fonds indiciel en obligations, fonds à capital garanti…)

- Assurance-vie

- Investissement vert (dans des sociétés œuvrant dans des secteurs durables comme les énergies renouvelables).

Il convient de souligner que Nalo privilégie les projets que ses clients désirent concrétiser. Suivant les performances du marché, tout est mis en œuvre pour que le portefeuille de l’investisseur soit optimisé et que son objectif soit atteint.

Frais et commissions

Avant tout, il faut souligner qu’aucuns frais ne s’appliquent à l’entrée et à la sortie. En outre, les frais de gestion s’élèvent à près de 1,65 % par année, ce qui est plutôt réduit en comparaison des frais appliqués sur une assurance-vie classique (de l’ordre de 3 % usuellement). Mais cela reste assez élevé et bien contrebalancé par la prestation fournie (solutions personnalisées).

Avantages

- Projets sur mesure qui tiennent compte des objectifs des investisseurs, au-delà de leur simple profil

- Possibilité d’investir dans des secteurs durables

- Performance de 2019 qui est passé de 12 à plus de 20 %

- Possibilité de profiter d’un conseiller privé à plus de 250 000 euros d’épargne confiée à la gestion

Inconvénients

- Investissement de départ relativement élevé (au moins 1 000 euros)

- Manque de transparence au niveau des performances de gestion

Yomoni : un robot conseiller français

![]() Yomoni est un robo advisor français qui existe depuis 2016. Bénéficiant d’un agrément de la SGP ou Société de gestion de portefeuille, cette entité est régulée doublement par l’AMF ou Autorité des marchés financiers et par l’ACPR ou Autorité de contrôle prudentiel et de résolution.

Yomoni est un robo advisor français qui existe depuis 2016. Bénéficiant d’un agrément de la SGP ou Société de gestion de portefeuille, cette entité est régulée doublement par l’AMF ou Autorité des marchés financiers et par l’ACPR ou Autorité de contrôle prudentiel et de résolution.

En 2020, cet opérateur gère un capital d’environ 250 millions d’euros et sa base clientèle a dépassé les 20 000 investisseurs. Ces derniers ont le choix entre différents placements : compte titres, PEA ou Plan Epargne Actions ou encore assurance vie.

Frais et commissions

Confier la gestion de vos capitaux à Yomoni implique bien évidemment des frais. Il faudra prévoir entre 0,8 et 1,6 % du montant total qui est placé annuellement, sachant qu’il faut investir au moins 1 000 euros.

Avantages

- Robo advisor de France agréé

- Opérateur de confiance

- Service client à l’écoute

- Performance des portefeuilles pouvant aller jusqu’à 30 %

Inconvénients

- Choix limite d’instruments financiers

- Interface et fonctionnalités pouvant facilement être compliqués pour un débutant.

Vanguard Digital Advisor : plateforme gérée par un expert en conseils financiers

Vanguard robo advisor est géré par le Groupe Vanguard qui fournit des conseils financiers à tous les profils d’investisseurs depuis plus de 40 ans. En plus de donner des conseils avisés basés sur le profil général du client, la plateforme aide celui-ci à planifier son parcours et se charge de la gestion du patrimoine.

Vanguard robo advisor est géré par le Groupe Vanguard qui fournit des conseils financiers à tous les profils d’investisseurs depuis plus de 40 ans. En plus de donner des conseils avisés basés sur le profil général du client, la plateforme aide celui-ci à planifier son parcours et se charge de la gestion du patrimoine.

Les frais et les commissions

Vanguard Digital Advisor retient en général aux alentours de 0,15 % par an pour l’ensemble des actifs gérés. Cette commission peut cependant varier selon le type de contrat ou de placement choisi. Aucun autre frais n’est à prévoir.

Avantages

- Interface instinctive

- Inscription rapide et facile

- Plusieurs offres disponibles

- Commissions intéressantes

- Gestion totale de l’investissement

Inconvénients

- Interface en anglais uniquement

Fidelity Go : une plateforme qui propose des frais fixes

Fidelity robo advisor est proposé par la société Fidelity Investments. Après une analyse approfondie du profil du client, la plateforme présente à celui-ci un plan d’investissement adapté à sa situation et ses objectifs. Elle se charge ensuite à 100 % de la gestion du placement. Autrement dit, elle prend les décisions, effectue les négociations et réalise les opérations. Le montant minimum autorisé est en outre de 3 000 $.

Fidelity robo advisor est proposé par la société Fidelity Investments. Après une analyse approfondie du profil du client, la plateforme présente à celui-ci un plan d’investissement adapté à sa situation et ses objectifs. Elle se charge ensuite à 100 % de la gestion du placement. Autrement dit, elle prend les décisions, effectue les négociations et réalise les opérations. Le montant minimum autorisé est en outre de 3 000 $.

Les frais et les commissions

Les commissions retenues par Fidelity Go varient selon le montant du solde de l’investisseur :

- Inférieur à 10 000 $ : gratuit

- Entre 10 000 et 49 999 $ : 3 $ par mois

- 50 000 $ et plus : 0,35 % par an

La plateforme n’exige par ailleurs aucuns frais de rééquilibrage ou de transaction.

Avantages

- Pas de commissions pour les soldes inférieurs à 10 000 $

- Gestion du placement entièrement réalisée par le robot conseillé

- Proposition de portefeuille personnalisée, adaptée à la situation de chaque client

- Interface instinctive et inscription rapide

Inconvénients

- Interface uniquement en anglais

WeSave : une filiale d’Amundi, société de gestion d’actifs réputée en Europe

![]() WeSave offre aux clients des conseils personnalisés adaptés à leurs objectifs et leurs profils. Ce robot conseiller propose 2 types de contrats : gestion déléguée ou gestion conseillée. Il s’adresse à toutes les catégories d’investisseurs notamment les particuliers et les professionnels.

WeSave offre aux clients des conseils personnalisés adaptés à leurs objectifs et leurs profils. Ce robot conseiller propose 2 types de contrats : gestion déléguée ou gestion conseillée. Il s’adresse à toutes les catégories d’investisseurs notamment les particuliers et les professionnels.

Les frais et les commissions

WeSave retient au total aux alentours de 1,5 % de commissions par an. Cela inclut les frais de gestion proprement dits, les frais de gestion interne aux UC et des frais supplémentaires pour ceux qui optent pour la gestion déléguée. Le montant minimum du placement est par ailleurs de 300 €.

Avantages

- Interface intuitive et inscription rapide

- Possibilité de choisir entre 2 types de contrats

- Tarifs intéressants par rapport aux coûts d’un service traditionnel

- Enveloppes financières diversifiées : PEA, Comptes-titres ou assurance-vie

- Allocation spécialisée en fonction du profil du client

- Destinée à différentes catégories d’investisseurs

Inconvénients

- Placement minimal limité

Advize : un robo advisor de multiples fois récompensé

Advize est une société créée en 2012 et qui est un courtier en assurance et conseiller en investissements financiers. Il s’agit d’un robo advisor particulièrement apprécié par la clientèle et qui s’est vu décerner de nombreuses récompenses pour ses services, notamment comme meilleur contrat internet, meilleure gestion profilée équilibrée et dynamique, et bien d’autres durant l’année 2017.

Advize est une société créée en 2012 et qui est un courtier en assurance et conseiller en investissements financiers. Il s’agit d’un robo advisor particulièrement apprécié par la clientèle et qui s’est vu décerner de nombreuses récompenses pour ses services, notamment comme meilleur contrat internet, meilleure gestion profilée équilibrée et dynamique, et bien d’autres durant l’année 2017.

Advize propose deux contrats d’assurance-vie en ligne, dont un dénommé « Ma Sentinelle Vie » qui fait partie des assurance-vie dernière génération. Les fonds euros disponibles sont Eurossima et Netissima.

Frais et commissions

Le premier contrat d’assurance-vie de la plateforme est accessible à partir de 500 € avec plus de 80 fonds et ETF et un frais total de 1,45 % par an. Le second contrat ouvre uniquement la porte à un capital initial d’au moins 30 000 €, offrant un accès à plus de 200 fonds et ETF, et des frais totaux de 1,6 % annuel.

Avantages

- Investissement possible à partir de 500 €

- Des réductions de frais possibles sur le contrat d’assurance Ma Sentinelle Vie

- Possibilité d’émettre de nombreuses demandes rapidement et facilement

Inconvénients

- Offres peu diversifiées

Fundshop : un robo advisor pour les professionnels

Fundshop est un robo advisor B to B qui met à disposition de la clientèle des solutions d’investissement par l’intermédiaire de ses partenaires et qui permet d’optimiser ses contrats d’assurance-vie existants. Spécialisée en gestion conseillée, la FinTech noue des partenariats solides avec Axa, BPI France et Business Angels.

Fundshop est un robo advisor B to B qui met à disposition de la clientèle des solutions d’investissement par l’intermédiaire de ses partenaires et qui permet d’optimiser ses contrats d’assurance-vie existants. Spécialisée en gestion conseillée, la FinTech noue des partenariats solides avec Axa, BPI France et Business Angels.

Frais et commissions

Les frais prélevés sur l’enveloppe fiscale dépendent du contrat auquel vous avez souscrit. Ces frais varient de 0,6 % pour des fonds euro, à 0,85 % pour les unités de compte. Les frais sur les ETF sont fixés à 0,3 % pour les ETF et 2 % pour les OPCVM. Un abonnement de 9 à 14 euros mensuel est également à payer pour bénéficier des fonctionnalités de la plateforme.

Avantages

- Robo advisor spécialisé dans la gestion du patrimoine

- Plateforme en partenariat avec des acteurs importants dans le monde de la gestion de portefeuille

- Offre intéressante pour ceux qui disposent d’une assurance-vie

- Optimisation des contrats d’assurance-vie qui existent déjà

Inconvénients

- Aucun contrat d’épargne ou d’investissement dédié aux particuliers.

Grisbee : coach financier en ligne

Grisbee est un robo advisor lancé en 2016 par les fondateurs de Finansemble et s’apparente à un coach financier en ligne. La plateforme vous donne la possibilité de gérer et suivre votre situation financière, de mettre en place des projets d’épargne et de les appliquer en investissant dans des produits facilement et rapidement.

Grisbee est un robo advisor lancé en 2016 par les fondateurs de Finansemble et s’apparente à un coach financier en ligne. La plateforme vous donne la possibilité de gérer et suivre votre situation financière, de mettre en place des projets d’épargne et de les appliquer en investissant dans des produits facilement et rapidement.

Frais et commissions

La plateforme Grisbee propose un abonnement de 9,90 € par mois à sa clientèle sous la forme d’un forfait appelé « Zen ». Cela vous permet d’accéder à l’intégralité des services du robo advisor

Avantages

- Plateforme simple à utiliser, même pour des débutants

- Interface intuitive et fluide

- Conseils pertinents et outils d’analyse efficaces

- Service clientèle disponible, réactif et accueillant.

Inconvénients

- Pas d’application mobile

Robo-advisor définition: qu’est-ce que c’est?

Que faut-il savoir sur les robo advisors, encore connus sous le nom de robots conseillers en français ? Comment fonctionnent-ils ? A quels résultats s’attendre ?

Définition d’un robot conseiller

Un robo advisor ou robot conseiller est une plateforme de gestion de patrimoine automatisée. Le robot se base sur des algorithmes spécifiques pour trouver le portefeuille d’actifs adapté au client selon son profil de risques et ses objectifs et pour lui fournir des conseils pratiques en investissement financier.

Un robo advisor ou robot conseiller est une plateforme de gestion de patrimoine automatisée. Le robot se base sur des algorithmes spécifiques pour trouver le portefeuille d’actifs adapté au client selon son profil de risques et ses objectifs et pour lui fournir des conseils pratiques en investissement financier.

Selon le type de contrat choisi, il peut aussi prendre des décisions comme la vente de certains titres en vue d’acheter d’autres actions (arbitrage). Plus concrètement, le robot conseiller se charge d’une grande partie des missions d’un conseiller financier traditionnel.

Quels sont les avantages d’un robo advisor ?

Le robo advisor ne nécessite pas d’intervention humaine pour fournir les conseils et gérer les actifs du client. De ce fait, son coût est nettement moins élevé que celui des services classiques. Il facilite également la vie des investisseurs débutants en leur donnant la possibilité de faire fructifier leur argent de manière totalement passive.

Le robot conseiller permet par ailleurs au client de suivre l’évolution de son placement 24 h/24 et 7 j/7 via la plateforme en ligne. Enfin, ses recommandations sont plus objectives étant donné qu’aucun facteur humain n’est considéré.

Comment fonctionne un robo advisor?

Le mode de fonctionnement du robot conseiller peut se résumer en 4 phases.

Phase 1 : le profilage

Le robo advisor doit en savoir plus sur le client afin de pouvoir lui proposer l’offre adaptée à sa situation. C’est ainsi que celui-ci doit répondre à un questionnaire durant les premières étapes de l’inscription sur ce type de plateforme. Le robot peut ainsi identifier plus précisément ses besoins, ses objectifs et les risques qu’il est prêt à prendre. Il est conseillé de donner des réponses claires et sincères.

Phase 2 : la présentation d’allocation

Le robot conseiller analyse les données fournies durant la première étape grâce aux algorithmes. Il présente ensuite une allocation de portefeuille personnalisée qui pourrait convenir au client. Celui-ci peut tout de même apporter des modifications en cas de besoin sachant que les résultats proposés par le robo advisor ne sont pas toujours parfaits.

Phase 3 : l’arbitrage

Le fonds apporté par le client a été investi avec succès. Le robo advisor est maintenant dans la phase de gestion des actifs. En fonction de fluctuations sur le marché, il est parfois nécessaire de rééquilibrer la répartition des épargnes, de vendre certaines actions/obligations et/ou d’en acheter d’autres. Le conseiller digital peut prendre les décisions et réaliser lui-même les opérations associées si l’investisseur lui autorise (dans le contrat). Dans le cas contraire, ce dernier devra donner son approbation avant chaque transaction.

Phase 4 : le reporting

L’investisseur peut suivre l’évolution de son placement en temps réel à travers des données statistiques diverses via une interface spécialisée sur la plateforme. Il est aussi possible de réaliser des retraits/versements et de modifier le profil de gestion depuis l’espace client.

Dans quels produits investissent les robots advisors ?

Les robo advisors proposent généralement les trois placements suivants :

Les robo advisors proposent généralement les trois placements suivants :

- Assurance-vie: il s’agit d’une combinaison de solutions d’épargne et de prévoyance proposée par de nombreux assureurs ou banques. Les fonds apportés par les clients sont investis soit en fonds euro, soit en unités de compte (actions ou obligations), soit dans les deux. Il est possible de retirer l’argent à tout moment.

- Plan d’Épargne Actions ou PEA: il s’agit d’un produit d’épargne constitué d’actions des sociétés cotées en bourse de l’Union Européenne et/ou de placements collectifs comme la Sicav. Un plafond de dépôt de 150 000 € est imposé et le client est soumis à une exonération d’impôt sur les bénéfices s’il attend 5 ans pour retirer les dividendes ou vendre ses actifs. Le client doit être en possession d’un compte-espèce pour pouvoir acquérir des titres boursiers dans le but d’alimenter son compte-titre.

- Compte-titres : il s’agit d’un compte qui fonctionne comme un compte ordinaire, mais qui renferme en même temps des valeurs mobilières comme les obligations, les actions ou encore les ETF. Les bénéfices apportés par les investissements y sont directement versés.

Pourquoi utiliser un robo-advisor ?

La question peut être totalement légitime : en quoi faire appel à un robo advisor peut-il être plus intéressant qu’un conseiller « traditionnel » ? Voici les raisons qui devraient vous convaincre.

Des frais réduits

Les robo advisors disposent de capacités à automatiser les principales tâches de gestion de votre compte. De ce fait, les coûts sont moindres, par rapport aux services d’un conseiller financier ou d’une banque.

Outre l’automatisation du processus, les robo advisors bénéficient également de la réduction d’intermédiaires, ce qui permet de réduire logiquement les frais et commissions. De plus, la majorité des portefeuilles de ces plateformes sont constitués d’ETF dont les frais sont relativement bas.

Un capital de départ peu conséquent

Le capital nécessaire pour bénéficier des services d’un robo advisor est beaucoup moins important. Vous pouvez disposer de quelques centaines d’euros pour pouvoir commencer à épargner sur ces plateformes.

Ainsi, la gestion d’actifs devient accessible à un large public grâce aux FinTechs. À titre de comparaison, il faut disposer près de 100 000 € pour faire appel aux services d’un conseiller financier professionnel.

Une meilleure disponibilité

Faire appel à un conseiller financier peut parfois être chronophage. En effet, vous devez, le plus souvent, vous déplacer pour le rencontrer en personne, lui détailler vos besoins et remplir diverses formalités administratives, puis patienter jusqu’à obtenir des réponses. Grâce aux robo advisors, vous pouvez réaliser tout le processus en quelques clics sans bouger de chez vous.

De plus, les robo advisors sont disponibles 24h/24 et 7j/7, du moment que vous bénéficiez d’une connexion internet chez vous. Vous pouvez réaliser toutes les opérations à toute heure.

Une plateforme simple à utiliser

Les robo advisors sont destinés à un large public qui ne dispose pas forcément de connaissances approfondies dans le domaine financier. Il est, donc indispensable que la plateforme soit dotée d’une interface intuitive et simple à utiliser, et les concepteurs de ces outils travaillent sans relâche pour proposer les plateformes plus simples possibles.

Le processus d’inscription se fait rapidement et facilement et la gestion est parfaitement fluide. L’expérience utilisateur est particulièrement soignée sur les robo advisors.

Possibilité de pilotage de votre épargne de bout en bout

Un robo advisor possède les capacités de conseiller et de gestionnaire complet de votre épargne. Ainsi, vous pouvez déléguer entièrement la gestion de votre placement, surtout si vous n’êtes pas un véritable connaisseur dans le domaine du marché financier.

Un robo advisor vous accompagne également afin de mieux mesurer les risques liés à votre investissement. Bien que vous naviguiez dans le monde des unités de comptes, les risques sont maîtrisés grâce à un suivi permanent de votre placement.

Histoire des robo advisors : d’où viennent-ils?

Pour connaître les origines des robo advisors, il faut revenir quelques années en arrière, en 2006. À cette époque, ce domaine reste encore bien timide. Mais le lancement par Mint d’un système de gestion des finances personnelles amorce le mouvement. Deux ans plus tard, au lendemain de la crise financière de 2008, des robots conseillers dont certains qui sont utilisés aujourd’hui encore ont vu le jour. Mais une chose est certaine, les dés sont lancés !

Pour connaître les origines des robo advisors, il faut revenir quelques années en arrière, en 2006. À cette époque, ce domaine reste encore bien timide. Mais le lancement par Mint d’un système de gestion des finances personnelles amorce le mouvement. Deux ans plus tard, au lendemain de la crise financière de 2008, des robots conseillers dont certains qui sont utilisés aujourd’hui encore ont vu le jour. Mais une chose est certaine, les dés sont lancés !

D’ailleurs, Mint fait l’objet d’un rachat avec un chiffre estimé à quelques centaines de millions dollars. Cela ne fait que confirmer l’intérêt des systèmes d’investissement en ligne.

À partir de 2010, les choses s’accélèrent. Différentes enseignes se démarquent alors du lot. À l’instar de FuturAdvisor qui est lié avec des comptes retraites. C’est aussi l’année de lancement de Betterment qui se hissera très vite au rang de leader mondial. En quelques années, la situation est bien ancrée et les actifs gérés par les robots conseillés sont estimés à une vingtaine de milliards de dollars.

À partir de là, des robots conseillers voient le jour un peu partout dans le monde et des solutions sont ainsi lancées en Chine ou encore au Royaume-Uni et au Canada. À l’horizon 2022, ce marché pourrait valoir dans les 5 mille milliards de dollars.

Les différents types de robo advisors

Il existe 3 principaux de robo advisors qui se distinguent chacun par leurs caractéristiques. Choisissez celui qui s’adapte le mieux à votre profil.

Le robot simple conseiller

Il s’agit d’un robo advisor qui propose uniquement un service de conseils financiers. Ce type de plateforme vous oriente sur le choix des actifs financiers dans lesquels vous allez investir et vous accompagne dans la mise en place de votre plan d’épargne selon vos projets. Toutefois, le robot simple conseiller ne vous propose aucune solution d’investissement automatisée.

Le robot conseiller en gestion

En plus d’offrir des options assez similaires à celles d’un robot simple conseiller, le robot de gestion conseillée propose des solutions d’investissement. Ainsi, vous obtenez des conseils qui vous serviront à choisir les portefeuilles de placement dans lesquels vous pourrez placer votre argent directement depuis la plateforme du robot.

Le robot conseiller en gestion sous mandat

Ce troisième type de robot conseiller propose de gérer votre compte en intégralité et peut même prendre des décisions à votre place. Il évalue les risques, effectue les placements et se charge de les gérer. Ainsi, vous effectuez un investissement passif proprement dit.

Comment s’inscrire avec un robo advisor ? Tutoriel

Pour pouvoir faire appel aux services d’un robot conseiller, il est généralement nécessaire d’ouvrir un compte auprès de la plateforme. Découvrez les étapes à suivre pour en bénéficier auprès de Vanguard.

Comment s’inscrire sur Vanguard

Voici les étapes à suivre pour utiliser correctement Vanguard Digital Advisor.

Étape 1 : Aller sur la page d’accueil du site et cliquer sur « Ready to Sign Up ? »

Vous devez avant tout aller sur le site pour créer un compte.

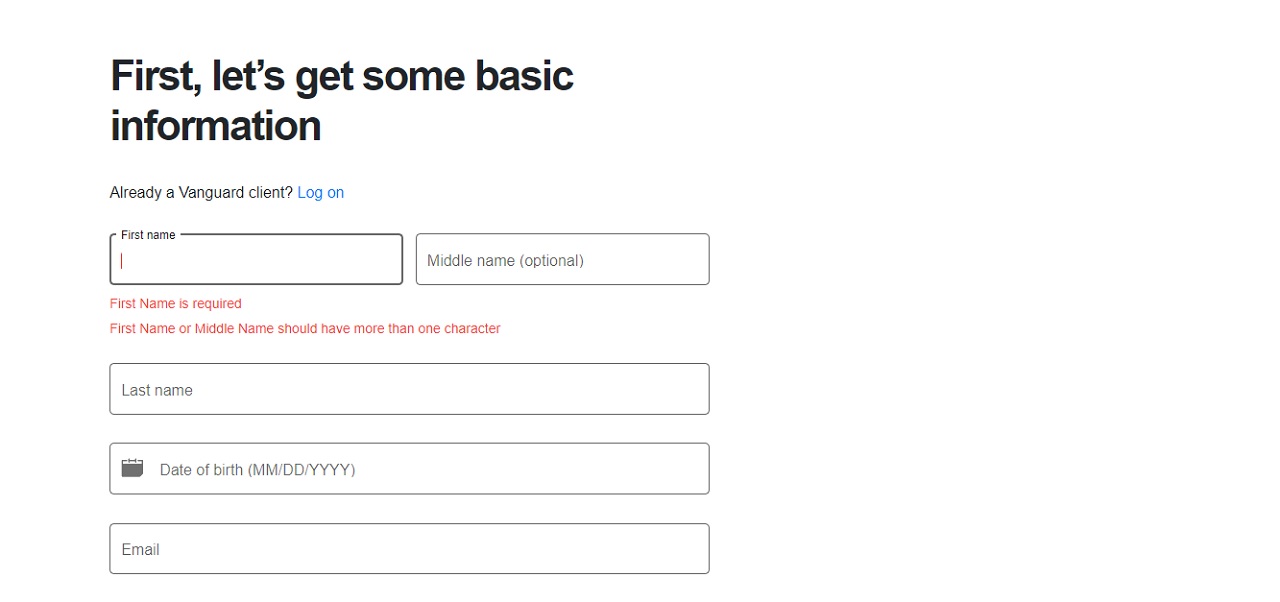

Étape 2 : Répondre à un questionnaire sur vos informations basiques

Vous devrez d’abord fournir votre nom, votre prénom et votre adresse email.

Vous êtes ensuite redirigé sur une nouvelle page où vous allez indiquer un nom d’utilisateur (pseudo), rementionner votre adresse email et créer un mot de passe pour accéder à votre compte. N’oubliez pas de confirmer que vous avez bien lu et accepté les CGU en cochant la case correspondante.

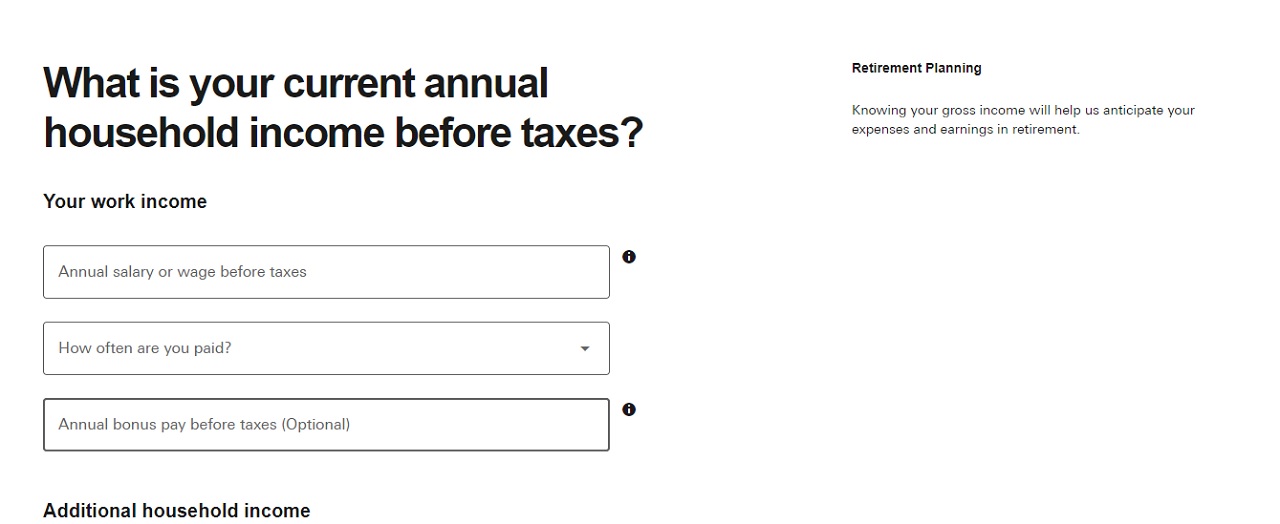

Étape 3 : Donner des informations sur le revenu annuel de votre ménage

Voici les renseignements que vous devez fournir :

- Le montant annuel de votre salaire

- La fréquence de paiement des salaires (par jour, semaine, mois ou année)

- Les éventuels bonus

- Les revenus supplémentaires (loyer ou autres investissements passifs)

Il est conseillé de répondre honnêtement à toutes les questions. Si vous ne pouvez pas calculer la valeur exacte de vos revenus annuels pour diverses raisons, donnez une estimation la plus proche du réel possible. Le robot peut ainsi donner des résultats objectifs par rapport à votre situation.

Bon à savoir : Il faut indiquer les montants hors-taxes de vos revenus.

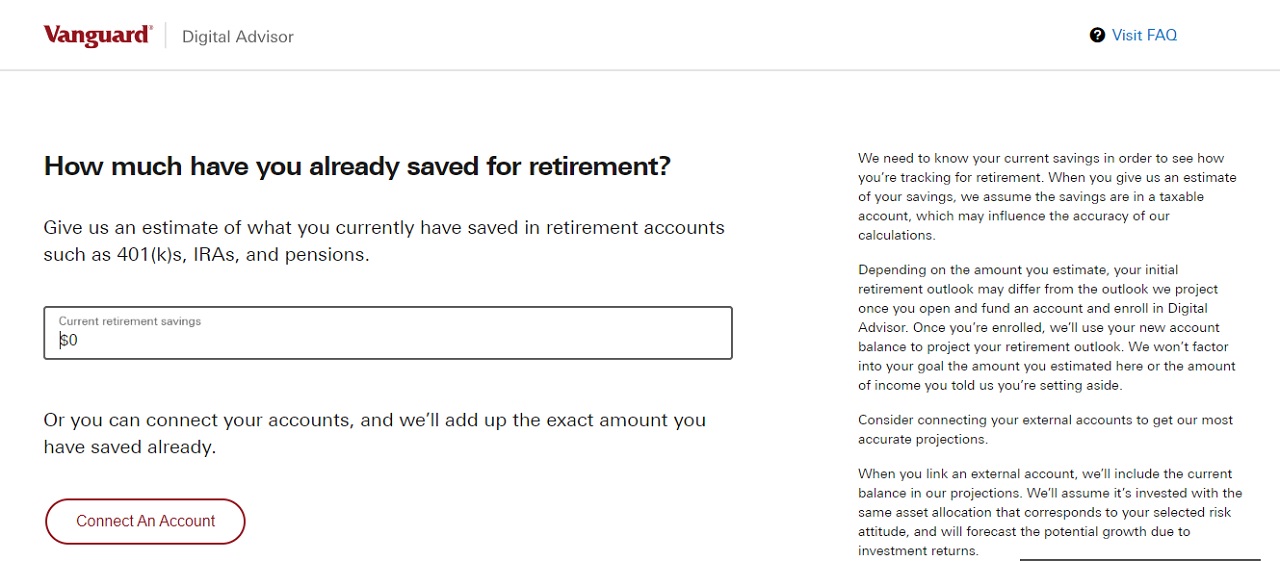

Étape 4 : Donner plus de détails sur vos épargnes de retraites actuelles

Indiquez le montant que vous avez déjà collecté grâce à des épargnes retraites. Vous pouvez aussi choisir de lier directement votre compte Vanguard à vos autres comptes épargnes. De cette manière, le robo advisor effectue lui-même les calculs.

Vous êtes ensuite redirigé vers une page sur laquelle vous êtes invité à indiquer la part que vous souhaitez réserver à votre épargne retraite sur votre revenu annuel.

Étape 5 : Renseigner les dépenses mensuelles de votre ménage

Vous devez maintenant indiquer au site quel est approximativement le montant de vos dépenses chaque mois.

Étape 6 : Répondre à un questionnaire pour déterminer votre profil de risque

Dans cette étape, vous devrez répondre le plus honnêtement possible à 6 questions afin que le robot conseiller puisse évaluer votre profil de risques. Elles concernent les décisions que prendriez face à 6 situations où les risques de perte et les chances de gains varient.

Étape 7 : Présentation des résultats

Vanguard robo advisor prends quelques secondes pour analyser vos réponses puis vous fournit votre profil type : très prudent, prudent, intermédiaire, dynamique ou encore audacieux. Il vous présente aussi un plan d’épargne personnalisé adapté à votre situation.

Étape 8 : Donner des renseignements supplémentaires sur votre plan de retraite

Le site a besoin d’informations supplémentaires sur votre plan de retraite afin de vous donner une estimation correcte de vos gains.

Voici donc les renseignements que vous devrez fournir :

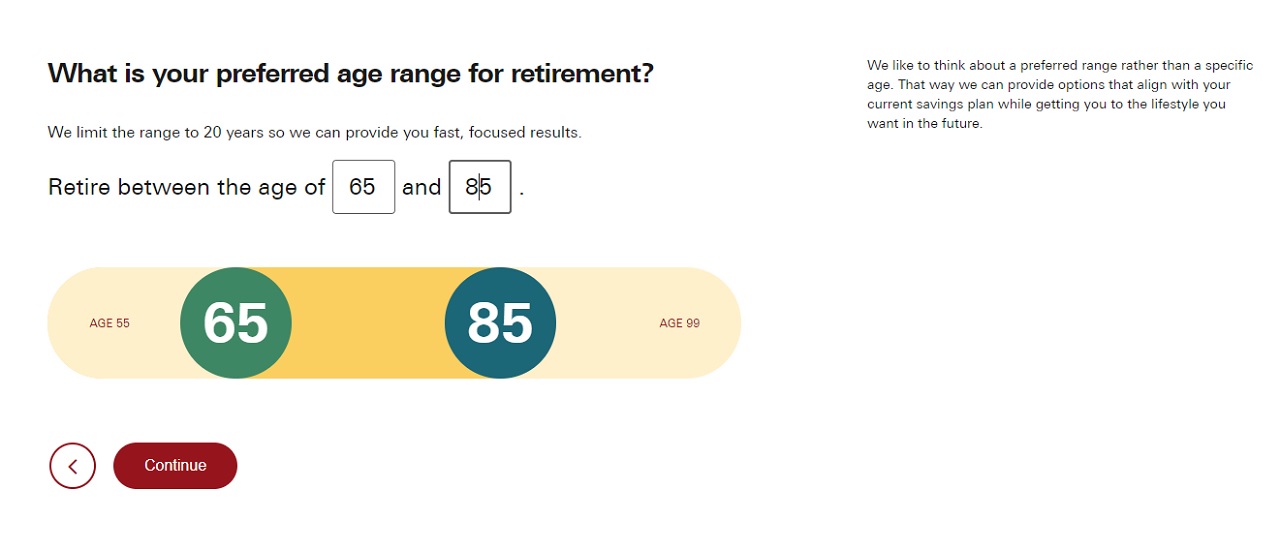

- Votre âge de départ pour la retraite: entre 55 et 99 ans. Le robot effectue ensuite ses calculs en se basant sur le fait que vous vivrez encore 20 ans après cela.

- Une estimation des performances mensuelles de votre sécurité sociale : vous pouvez donner votre âge afin que le robot conseiller effectue les calculs, opter pour l’offre basique pour votre profil type ou donner un montant. Il est aussi possible d’indiquer si vous n’êtes pas éligible.

- Les dépenses prévues de votre ménage durant la retraite: elles peuvent baisser ou augmenter par rapport à vos dépenses actuelles.

- Vos revenus supplémentaires durant la retraite.

Étape 9 : Définir vos objectifs

Pour terminer la phase de simulation, vous devez indiquer :

- L’âge de départ à la retraite

- La cotisation mensuelle que vous êtes prêt à payer

La plateforme vous donne ensuite une estimation des performances de votre futur investissement.

investissement.

Étape 10 : Confier la mission à Vanguard

Vous êtes satisfaits par les résultats de la simulation ? Choisissez de confier la gestion de vos actifs à Vanguard robo advisor. Pour ce faire, vous devez d’abord créer un compte de courtage Vanguard puis effectuer votre premier dépôt. Nous rappelons que le montant minimum autorisé est de 3 000 $.

Honoraires et commissions des robo advisors

D’une manière générale, les frais appliqués sur les robo advisors sont inférieurs à ceux proposés par les conseillers financiers et les banques. L’automatisation du processus explique cette nette différence de coûts.

Les frais et commissions que proposent les robo advisors sont décomposés en frais de gestion, frais des ETF ainsi que les frais de tenue de compte. Voici les principaux pourcentages respectifs de ces différents frais :

- Frais de gestion: entre 0,6 % et 0,7% par an

- Frais des ETF: entre 0,2 % et 0,3 % par an

- Frais de tenue de compte ou frais de mandat de gestion : entre 0,6 % et 0,7 % par an.

Au final, le total des frais et commissions que vous facturent les robo advisors circule entre 1,4 ù et 1,7 % par an selon la plateforme que vous choisissez.

Il est à noter que d’éventuels frais d’arbitrage, de dossier ou des frais d’entrée peuvent vous être facturés selon le robo advisor sur lequel vous êtes souscrit. Toutefois, ces frais additionnels sont rares chez ce genre de plateforme, étant donné que les concepteurs se basent sur le principe d’une tarification compétitive et peu élevée.

Comment bien choisir un robo advisor ?

Parmi la vaste panoplie de robo advisors sur le marché, il devient difficile de faire un choix afin de trouver la plateforme adaptée à vos besoins et à vos attentes. Voici quelques points essentiels à prendre en compte pour vous aider à mieux choisir.

Tenir compte des frais proposés

Les robo advisors sont réputés pour être beaucoup plus abordables que les conseillers financiers sur le plan de la tarification. Toutefois, les frais varient encore d’une plateforme à l’autre. Si vous souhaitez économiser au maximum sur votre investissement, n’hésitez pas à comparer les différentes offres sur les comparateurs afin de trouver laquelle fait un excellent compromis entre la qualité et le prix.

Les robo advisors sont réputés pour être beaucoup plus abordables que les conseillers financiers sur le plan de la tarification. Toutefois, les frais varient encore d’une plateforme à l’autre. Si vous souhaitez économiser au maximum sur votre investissement, n’hésitez pas à comparer les différentes offres sur les comparateurs afin de trouver laquelle fait un excellent compromis entre la qualité et le prix.

Se baser sur le montant du premier capital investi

Vous devez choisir votre robo advisor selon le capital dont vous disposez entre les mains au moment où vous décidez d’effectuer un placement. En effet, chaque plateforme propose un minimum de capital de départ qui peut aller à quelques centaines d’euros à plusieurs milliers d’euros.

Choisir selon le mode de gestion qui vous convient

Les robo advisors proposent des modes de gestion différents selon chaque plateforme et qui s‘adaptent à votre niveau et à vos besoins. Il existe, par exemple, la gestion autonome qui vous donne un libre accès à la gestion de votre compte. Ce mode est conseillé aux personnes ayant de l’expérience dans le domaine financier.

Il existe également le mode de gestion accompagnée où le robo advisor prend en charge de nombreuses tâches de gestion, voire la totalité, afin que vous n’ayez pas à vous soucier de vos placements. Cette gestion est conseillée aux débutants.

L’interface proposée

Une plateforme robo advisor doit être la plus intuitive et ergonomique possible. Il est inutile de s’encombrer dans une interface difficile à manipuler et avec des menus qui alourdissent votre écran. Optez pour un robo advisor dont l’interface est aérée et simple. Vous vous retrouverez plus facilement et plus rapidement dans la gestion de votre compte.

Les enveloppes fiscales disponibles

Généralement, les robo advisors proposent 3 types d’enveloppes fiscales :

- L’assurance vie: il s’agit d’une enveloppe fiscale particulièrement prisée des Français, puisqu’elle propose des avantages fiscaux indéniables et permet d’intégrer une grande diversité d’actifs.

- Le plan d’épargne en actions: le PEA offre également des avantages fiscaux intéressants, bien qu’ils soient moins attrayants que ceux d’une assurance-vie. Toutefois, seules les entreprises européennes sont éligibles au PEA.

- Le compte-titre : enfin, le compte titre ne propose aucun avantage fiscal, mais vous bénéficiez d’une entière liberté en ce qui concerne la durée de détention des titres. Vous pouvez également détenir tout type de placement.

Pour choisir votre enveloppe fiscale, vous devez vous focaliser sur quelques points essentiels :

- Votre horizon de placement: sur le court-terme, le compte-titres semble plus approprié. Sur un investissement à long terme, optez pour l’assurance-vie.

- Votre profil de risque: si vous aimez prendre des risques, les PEA semblent être adéquats, puisque vous devrez investir sur des actions entièrement européennes. Pour plus de sécurité, préférez l’assurance-vie qui vous permet de basculer une partie de vos placements en fonds euros qui sont garantis, et l’autre partie sur des unités de comptes qui sont plus risquées, mais performantes.

Regulation : comment les robots conseillers sont-ils régulés ?

L’AMF s’occupe de la régulation de l’activité des robo advisors dans le domaine des produits financiers tels que les comptes-titres et les plans d’épargne en actions. L’ACPR ou Autorité de Contrôle Prudentiel et de Résolution se charge de réguler les activités dans le champ des contrats d’assurance-vie.

L’AMF s’occupe de la régulation de l’activité des robo advisors dans le domaine des produits financiers tels que les comptes-titres et les plans d’épargne en actions. L’ACPR ou Autorité de Contrôle Prudentiel et de Résolution se charge de réguler les activités dans le champ des contrats d’assurance-vie.

Ces superviseurs s’assurent du bon fonctionnement et de l’organisation de ces robo advisors afin que ces derniers respectent les règlementations en vigueur. Ainsi, un agrément provenant des organismes tels que l’AMF et l’ACPR est octroyé aux plateformes. Elles sont, alors, aptes à rendre des services professionnels aux clients en tant que sociétés de gestion de portefeuille ou de conseillers en investissement financier.

Afin que les dispositifs de régulation puissent s’opérer convenablement, les FinTechs émettent le bilan annuel de leurs activités à leurs organismes superviseurs, comprenant leur chiffre d’affaires annuel, les éventuelles plaintes des clients ainsi que le nombre de clients.

Les robo advisors étant entièrement automatisées, le recueil des informations est relativement facile et la vérification de l’authenticité des données et des chiffres est plus rapide. Il est même possible d’analyser des informations qui seraient difficiles à obtenir dans le cas des conseillers traditionnels, tels que les historiques des relations avec les clients.

Il y a quelques années déjà, de hauts responsables de l’AMF n’ont pas manqué de s’exprimer sur la question, affirmant que le robot conseiller constitue une innovation qui est accueillie de façon favorable. Selon eux, il s’agit d’une évolution positive.

Combien d’argent peux-je gagner avec un robot conseiller ?

Les performances des allocations d’actifs proposées par les robo advisors sont très variées. Ils dépendent essentiellement de la plateforme et du profil de risques de l’investisseur.

Nous allons prendre comme exemple les performances des plateformes Advize et WeSave en 2019. Nous donnerons ainsi les gains annuels obtenus pour chaque profil type pour un investissement total de 3 000 €.

Combien d’argent peux-je gagner avec Advize?

Advize propose 5 profils types dont les performances durant l’année 2019 sont mentionnées dans le tableau suivant.

| Profil | Prudent | Modéré | Équilibré | Dynamique | Audacieux |

| Performance | + 1,20 % | + 4,35 % | + 7,60 % | + 11,13 % | + 16,69 % |

| Montant des gains | 36 € | 130,50 € | 228,00 € | 333,90 € | 500,70 € |

Combien d’argent peux-je gagner avec WeSave?

WeSave propose 10 profils. Découvrez les détails sur les performances et les gains dans le tableau suivant.

| Profil | Performance | Montant des gains |

| Défensif 1 | 4,27 % | 128,10 € |

| Défensif 2 | 5,55 % | 166,50 € |

| Equilibré 1 | 6,88 % | 206,40 € |

| Equilibré 2 | 8,15 % | 244,50 € |

| Equilibré 3 | 8,98 % | 269,40 € |

| Offensif 1 | 11,21 % | 336,30 € |

| Offensif 2 | 12,78 % | 383,40 € |

| Offensif 3 | 14,48 % | 434,40 € |

| Agressif 1 | 15,95 % | 478,50 € |

| Agressif 2 | 18,02 % | 540,60 € |

Peux-je perdre de l’argent avec un robo-advisor ?

Les offres proposées par les robots conseillers sont généralement bien étudiées et génèrent donc des gains dans la plupart des cas. Cependant, ces plateformes ne sont pas parfaites et les prévisions peuvent être erronées à cause d’une évolution inattendue sur le marché par exemple. Il est donc possible de perdre de l’argent avec un robo advisor.

Les risques des robots conseillers

Bien que l’utilisation des robo advisors présente de nombreux avantages, il faut, néanmoins, tenir compte de quelques risques.

Offres de produits relativement limitées

Les robo advisors cherchent constamment à réduire les frais liés à leur utilisation par rapport aux conseillers traditionnels. Malheureusement, cela nuit aux options d’investissement qui deviennent assez limitées. À titre d’illustration, il arrive que sur certaines plateformes, l’investisseur ne soit en mesure de souscrire qu’à 2 contrats seulement. De ce fait, les épargnants ont moins de choix d’investissement, ce qui peut être contraignant dans certains cas.

Conseils limités en planification financière

Bien que ces plateformes soient appelées « robots conseillers », elles proposent des services et ne permettent pas réellement une planification financière. L’absence d’un véritable conseiller humain qui va vous guider et vous apprendre les astuces et les pièges sur les placements financiers se fait ressentir.

Par exemple, ils ne peuvent pas s’adapter rapidement à des changements au niveau de votre situation personnelle et vos projets, mais se contentent d’analyser les variations sur le marché.

Une trop grande simplicité

Si la simplicité est un point fort des robo advisors, elle peut également se retourner contre ces plateformes. En effet, le questionnaire sur lequel ils se basent pour vous conseiller propose, parfois, des questions trop simples, ou difficiles à comprendre, ce qui tend à fausser l’interprétation de la machine et vous proposer des conseils erronés.

Les questions ne reflètent pas forcément et précisément vos besoins et votre situation. De ce fait, vous obtenez des conseils parfois inadaptés à vos besoins réels.

Conclusion: faut-il utiliser un robo advisor ?

Un robo advisor peut se révéler très utile pour réaliser de bons investissements. Ce type d’outil est clairement de bon conseil. Ils vous orientent vers les meilleures pratiques, vous guidant ainsi de manière à la fois simple et à moindre coût. Les démarches pour en profiter sont, en plus faciles et rapides, que vous choisissiez un investissement piloté ou sous mandat. Par ailleurs, vous pouvez bénéficier de conseils mêmes si vous investissez seulement quelques centaines d’euros.

Quoi qu’il en soit, il faut les utiliser à bon escient et toujours faire preuve de prudence dans vos décisions. D’ailleurs, il est conseillé de vous fier à un opérateur régulé comme Vanguard ou Nalo pour bénéficier des meilleurs services, dans un environnement de confiance.

Questions fréquentes

Voici les questions les plus souvent posées sur les robo advisors

Qu’est-ce qu’un robo advisor ?

Le terme robo advisor est utilisé pour désigner différentes catégories de conseillers financiers informatisés. Des portefeuilles d’investissements diversifiés sont mis en place en tenant compte d’algorithmes très poussés. Les robots conseillers recommandent alors des packs d’investissements en tenant strictement compte de critères personnalisés tout en faisant en sorte que le placement soit performant. À souligner qu’il est possible qu’un robot advisor fasse occasionnellement intervenir un conseiller financier humain.

À qui s’adressent les robo advisors ?

Les robots advisors s’adresse à tous les profils d’investisseurs. Les débutants ont la possibilité d’obtenir de précieux conseils pour faire leurs premiers placements dans les meilleures conditions et éviter les erreurs. De leur côté, les investisseurs aguerris peuvent gagner beaucoup de temps en se tournant vers les robots conseillers.

Quels sont les frais d’un robot conseiller ?

Les frais d’un robot conseiller sont assurément très bas. Vous devez prévoir jusqu’à 1,7 % du montant placé annuellement. Il existe même un moyen de ne rien payer pour bénéficier d’un véritable guide, notamment avec un broker qui vous propose de copier d’autres traders pour peaufiner votre propre stratégie. Dans tous les cas, le robo advisor coûte globalement moins cher qu’un conseiller humain.

Est-il vraiment intéressant de se tourner vers un robo-advisor ?

Oui, vous fier à un robo-advisor est une excellente idée. Vous pouvez même obtenir les mêmes résultats qu’avec une société de gestion de portefeuille, mais avec un coût bien moins élevé.

Comment faire le choix parmi les robo advisors ?

En termes de frais, les robo advisors proposent pratiquement les mêmes grilles tarifaires. Le choix doit alors se baser au niveau de la sélection de produits d’investissement proposés. Il est également conseillé d’analyser les performances historiques des contrats disponibles.