En mai 2022, la galaxie crypto a tangué comme jamais, secouée par l’effondrement des deux jetons du projet Terra. Véritable détonateur du marché baissier actuel, la chute du stablecoin TerraUSD (UST) a ouvert la voie à une compétition accrue entre les différents projets de stablecoins, qui se disputent la part du gâteau laissée par le jeton démantelé. Le DAI de MakerDAO, le plus ancien des stablecoins dcentralisés, a renforcé sa position sans pour autant menacer ses concurrents centralisés, le TetherUSD (TUSD) et l’USD Coin (USDC). Entretemps, le Binance USD (BUSD) a subi les foudres des autorités américaines. Le stablecoin “next gen” crvUSD de Curve Finance, lancé en mai, a connu un succès rapide.

Bref, le marché des stablecoins est loin d’être … stable. Aujourd’hui nous mettrons en lumière les cinq transformations profondes de ce marché, un compartiment toujours aussi fondamental de l’industrie crypto.

Comment se porte le marché des stablecoins ?

Avant de commencer, prenons un moment pour dresser quelques petits constats sur ce marché.

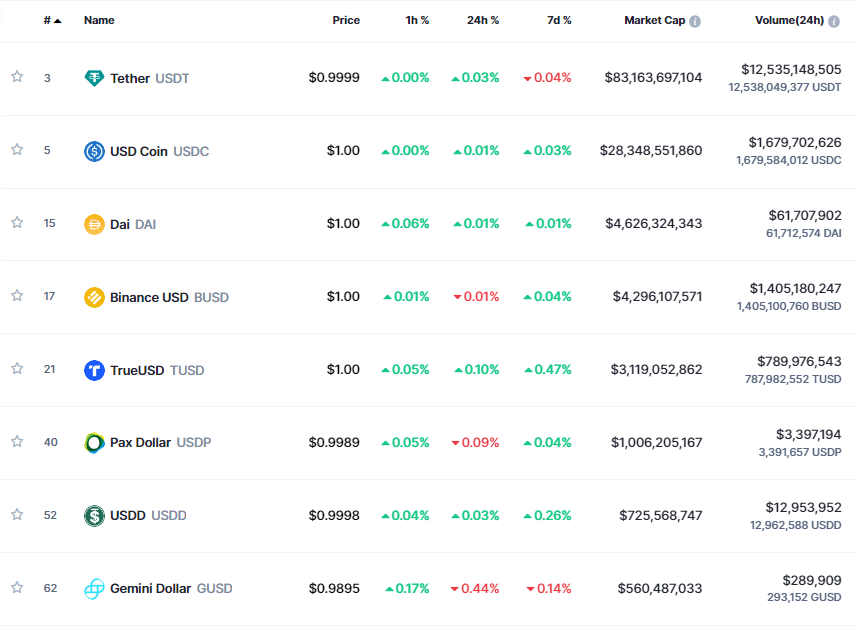

Capitalisation. Il existe aujourd’hui 145 stablecoins, dont 40 sont réellement actifs. Ensemble, ils capitalisent 128 Mds$, bien loin des 167 Mds$ atteints en janvier 2022.

DeFi. Uniswap comble son retard sur Curve en termes de volume d’échanges de stablecoin à stablecoin. Le premier représente 41% de dominance et le second 46%. Toutefois Curve reste l’outil privilégié pour échanger des jetons stables. La majeure partie de son volume provient de son pool “3Pool” – dans lequel USDT, USDC et DAI pèsent 33% chacun.

Stablecoins vs Altcoins. Les paires de trading Stablecoin, type USDC/USDT, dominent le volume sur les échanges décentralisés (DEX) avec 79% par rapport aux paires Altcoin.

Dominance. L’USDC est le stablecoin le plus échangé sur les DEX, avec une dominance de 60 %. Le stablecoin MIM et l’UST représentaient autrefois 63% sur Curve, mais ont maintenant été anéantis depuis l’effondrement de Terra.

Blockchain. Ethereum est le réseau prédominant, brassant 79% du volume des échanges de jetons stables. Le deuxième réseau est BNB Chain, qui héberge 8 % des échanges de jetons stables. Les solutions de mise à l’échelle d’Ethereum comme Optimism et Arbitrum suivent avec 3% et 5% respectivement, des chiffres qui montent.

Adoption. En 2022, Tether à lui seul a traité 18,2 Mds$ en règlements. C’est 136% de plus que le volume traité par le réseau Mastercard (7,7 Mds$) et 30% de plus que Visa (14,1 Mds $).

1 – La lente mort du BUSD, condamné par la SEC

![]()

En novembre 2022, le BUSD flirtait encore avec les 24 Mds$ de capitalisation. Mais la faillite de FTX est passée par là, et les utilisateurs ont retiré massivement leurs cryptos des échanges centralisés (CEX), dont Binance, au profit des wallets “non dépositaires” (comme Metamask) et des échanges décentralisés (DEX).

Binance, justement, a fait face à plusieurs obstacles réglementaires aux États-Unis ces derniers mois. En février, la SEC (Securities and Exchange Commission) a menacé de poursuivre Paxos, le partenaire de Binance qui émet le stablecoin Binance USD (BUSD) en marque blanche.

Puis en mars dernier, ce fut au tour de la CFTC (Commodity Futures Trading Commission) d’assigner Binance en justuce pour avoir proposé illégalement des produits dérivés sur les cryptomonnaies aux résidents américains.

Pour la SEC en particulier, le BUSD serait un titre non enregistré, dont la mise en vente aurait nécessité une autorisation préalable de l’agence. Paxos a donc reçu l’ordre du NYDFS (New York Department of Financial Services) de cesser d’émettre de nouveaux BUSD à compter du 21 février.

Avant sa suspension, il était le troisième stablecoin le plus important en termes d’offre, derrière le Tether (USDT) et l’USD Coin (USDC). Son offre atteignait 15,8 milliards de dollars, soit plus de 10 milliards de plus que le quatrième stablecoin, le DAI. L’écart entre les deux était même de 18 milliards de dollars en novembre dernier !

Malgré l’arrêt de son émission, le BUSD a réussi à conserver sa position pendant plusieurs mois. Toutefois, il vient d’être dépassé par le DAI, et ne capitalise plus que 4,2 Mds$.

2 – L’émergence du TrueUSD

Jusqu’en fin février, le TrueUSD (TUSD) affichait moins d’un milliard en capitalisation. Et puis tout s’est soudain accéléré pour le stablecoinémis par TrustToken, une plateforme de tokenisation d’actifs réels.

Que s’est-il passé ? La montée en puissance du TUSD s’explique en partie par les changements de politique de Binance. En avril 2023, Binance a ajouté des frais sur les paires de trading avec le bitcoin (BTC), sauf pour la paire BTC/TUSD qui est restée sans frais.

Mais surtout, Binance a transféré les avantages de frais qui étaient accordés au Binance USD (BUSD), son propre stablecoin, vers le TUSD.

Aujourd’hui le TUSD est le cinquiième stablecoin le plus important en termes d’offres, derrière l’USDT, l’USDC, le DAI et le BUSD.

En mai, le jeton a connu une forte croissance de son volume d’échange sur les principales plateformes de trading de cryptomonnaies, Poloniex, Bitfinex, Huobi, OKX, Bittrex, Coinbase, Kraken et Bitstamp. Le TUSD est même devenu le deuxième actif de cotation le plus utilisé pour le volume des transactions au comptant sur ces plateformes, derrière l’USDT (un actif de cotation est la devise dans laquelle le prix d’un autre actif est exprimé, ex : ETH/TUSD).

Les incitations de Binance ont fait migrer en masse les traders vers le TUSD, au détriment du BUSD et de l’USDT. Fin mai, les paires avec le TUSD représentaient 20% du volume des transactions au comptant sur Binance, contre 11,72% pour le BUSD et 62,12% pour l’USDT.

3 – Malgré ses déboires bancaires, l’USDC reste le stablecoin préféré de la DeFi

Si l’USDC tient fermement sa deuxième place sur le marché des stablecoins, l’écart n’a jamais été aussi important avec le Tether (USDT). L’USDT affiche plus de 83,1 Mds$ de capitalisation, contre moins de 28,4 Mds$ pour le jeton de l’américain Circle.

En mars 2023, l’USDC a connu une crise de confiance suite à la faillite de la Silicon Valley Bank (SVB), une banque partenaire de Circle qui détenait 3,3 Mds$ de réserves pour l’USDC.

Les ventes massives d’USDC ont fait chuter le jeton jusqu’à 0,88 $ le temps d’un week-end. La sauve-qui-peut fut général : sur l’échangeur KyberSwap, un utilisateur a subi une perte terrifiante en tentant d’échanger 2 millions d’USDC contre … 0,05 USDT !

L’offre a logiquement diminué de 25%, passant de 41,05 Mds$ à 30,81 Mds$ en trois semaines après l’incident. Circle a été critiqué pour son manque de communication et de transparence sur la situation.

Cependant Circle a finalement trouvé un nouveau partenaire bancaire, Xapo, pour gérer les conversions d’USDC et a assuré que les fonds bloqués sur SVB seraient rachetés à 1 USD.

Depuis début avril, l’offre d’USDC montre des signes de reprise. et a dépassé les 31 Mds$ le 6 avril. Le nombre d’adresses détenant de l’USDC a également légèrement augmenté. Cependant, l’offre reste encore loin de son niveau d’avant la crise et les augmentations quotidiennes sont faibles. Cela suggère que la confiance dans l’USDC n’est pas totalement restaurée.

Malgré la baisse de son offre, l’USDC reste le stablecoin dominant sur Uniswap, la principale plateforme d’échange décentralisée (DEX) sur Ethereum. Le volume d’échange de l’USDC sur Uniswap représente presque 3 fois celui de l’USDT.

4 – Le DAI, un jeton algorithmique devenu troisième stablecoin du marché

![]()

L’arrivée du Dai (DAI) sur le podium des stablecoins est un bouleversement majeur dans le secteur des cryptos stables. Cela fait longtemps qu’aucun stablecoin décentralisé n’avait atteint une telle position, surtout après l‘effondrement retentissant du TerraUSD (UST) et les milliers de drames personnels qu’il a provoqués.

Le Dai est un stablecoin multi-collatéral, principalement garanti par d’autres stablecoins et par l’Ethereum (ETH), avec un ratio de collatéralisation de 170%.

Son offre a chuté de 8,15 Mds$ le 6 mai 2022, à moins de 6 Mds$ une semaine plus tard, suite aux problèmes rencontrés par Terra, et n’a pas vraiment retrouvé son niveau initial, avec une offre de 4,63 Mds$ à l’heure où nous écrivons ces lignes.

Entretemps, les stablecoins adossés à des réserves bancaires ont connu une année 2023 mouvementée, avec le Binance USD (BUSD) qui a suspendu son émission et l’USD Coin (USDC) qui a été affecté par la mise en faillite de la SVB – nous en parlons plus loin dans cet article.

MakerDAO, la plateforme décentralisée qui émet le Dai, a récemment proposé d’augmenter le taux d’épargne du Dai à 3,3%, ce qui pourrait accroître la demande de Dai en incitant les utilisateurs à bloquer le stablecoin dans le contrat DSR (Dai Savings Rate) – le contrat intelligent qui permet aux utilisateurs de verrouiller leurs Dai et de recevoir un taux d’intérêt variable en échange.

5 – Le nouveau stablecoin “next gen” crvUSD du géant Curve Finance

![]()

Le marché des stablecoins est pour l’heure dominé par les jetons adossés à des réserves bancaires, comme l’USDT de Tether ou l’USDC de Circle. Cependant vous aurez remarqué que les jetons adossés à des réserves de cryptomonnaies, comme le DAI, ne cessent de gagner du terrain.

Ces derniers sont appelés stablecoins décentralisés, car ils ne dépendent pas d’un tiers centralisé – une banque partenaire – pour garantir leur parité.

Curve Finance est le leader des protocoles d’échange décentralisés (DEX), spécialisé dans l’échange de stablecoins. Début mai, après de multiples votes de sa communauté, il a lancé son propre stablecoin décentralisé : le crvUSD.

Le crvUSD est adossé à un panier de cryptomonnaies déposées en garantie sur les pools de liquidité de Curve. Comme ses concurrents, il vise à maintenir une parité de 1:1 avec l’USD, mais il peut fluctuer légèrement en fonction de l’offre et de la demande.

Le crvUSD se distingue des autres stablecoins décentralisés par son mécanisme innovant de gestion des liquidations. Ce mécanisme, appelé “LLAMMA”, consiste à convertir progressivement la garantie d’un utilisateur en cas de baisse du marché, au lieu de la vendre en une seule fois.

Si le marché se redresse, le protocole rachète la garantie qu’il a vendue. Ce système vise à réduire les pertes des utilisateurs et à éviter les effets négatifs des liquidations massives sur les prix des cryptomonnaies.

Il y a cependant un problème : le crvUSD a une capacité limitée à créer des nouveaux jetons en fonction de la demande, car il dépend de deux types d’actifs de garantie qui sont rares et coûteux. Ces actifs sont le sfrxETH et le wstETH, qui sont des versions stakées de l’ether (ETH), la cryptomonnaie native du réseau Ethereum.

Seuls 42 millions de crvUSD sont pour l’heure en circulation.

Sources : 21Shares

Sur le même sujet :

- En seulement deux semaines, les mineurs de Bitcoin ont transféré 174 millions $ vers les exchanges

- BlackRock et Bitcoin : une alliance contre-nature ou une évolution logique ?

- Jack Dorsey promet 5 millions de dollars aux développeurs de l’écosystème Bitcoin