Crédit : Pixabay

Dans le cadre d’un projet exploratoire, la Banque centrale européenne a conçu une blockchain privée basée sur Corda et testé un système impliquant des « bons d’anonymat » pour assurer la confidentialité des transactions en CBDC sur de petits montants.

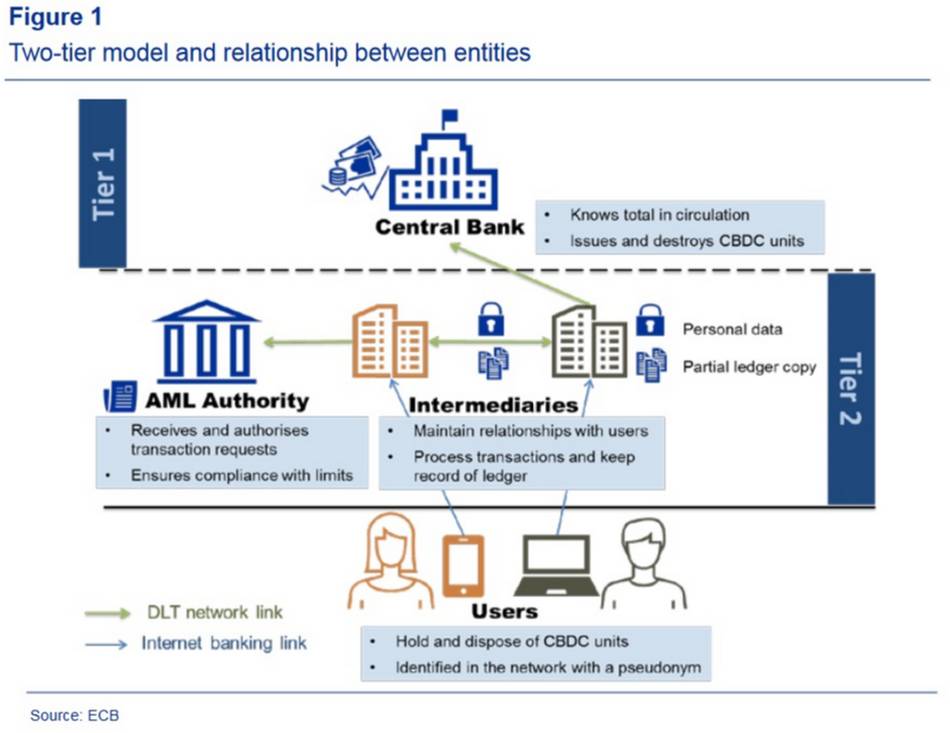

Si rien n’est tranché au niveau européen sur la question des monnaies numériques de banques centrales (CBDC), la BCE n’en mène pas moins des recherches techniques sur le sujet. La Banque Centrale européenne a même conçu un PoC (proof of concept) avec R3 (le consortium blockchain à l’origine de Corda) et Accenture.

Mais la BCE prévient, « les travaux effectués ne sont pas orientés vers une mise en œuvre pratique et n’impliquent aucune décision de poursuivre » le déploiement d’une crypto-monnaie de banque centrale. Les objectifs sont exploratoires à ce stade, comme notamment sur la question de l’anonymat.

Un « certain degré de confidentialité » pour les utilisateurs

L’anonymat est une caractéristique fondamentale des crypto-monnaies. Pour des régulateurs, en particulier pour des raisons de contrôle, cette particularité peut constituer un risque. La BCE réfléchit donc à la manière de proposer un système de paiement digital régulé et offrant une part de vie privée.

Et d’après ses travaux sur son PoC, la Banque centrale de l’UE considère qu’il est « possible de construire un système de paiement simplifié de CBDC qui permet aux utilisateurs de disposer d’un certain degré de confidentialité. »

Elle précise toutefois que cette confidentialité ne serait possible que « pour les transactions de moindre valeur ». Les transactions de plus grande valeur, en revanche, seraient soumises à des contrôles obligatoires d’une autorité AML.

Cette autorité de contrôle intervient dans le cas d’usage étudié par la BCE pour lutter contre le blanchiment d’argent. Elle vérifie ainsi l’identité des utilisateurs impliqués dans des transactions dépassant un plafond non précisé, mais conséquent, et empêche la CBDC d’être transférée aux utilisateurs sous embargo.

Pour les échanges de monnaies numériques d’un montant plus réduit, une forme de confidentialité des paiements serait apportée dans la blockchain Corda utilisée par la Banque centrale dans le cadre de son PoC.

A cette fin, un « nouveau concept » a été imaginé. Il repose sur des « bons d’anonymat ». Ainsi, pour transférer de la monnaie CBDC sans révéler d’information à l’autorité de lutte contre le blanchiment d’argent, les utilisateurs doivent dépenser ces bons (à raison d’un bon par unité CBDC transférée).

Des « bons d’anonymat » délivrés par une autorité de contrôle

Dans ce mode de fonctionnement, « le montant des CBDC qui peut être dépensé de façon anonyme est limité par le nombre de bons que l’autorité de lutte contre le blanchiment d’argent fournit à chaque utilisateur » détaille la BCE.

Ce système permet ainsi des transferts d’argent, c’est-à-dire de CBDC, entre deux individus, impliquant deux intermédiaires, mais sans nécessairement intervention de l’autorité AML. La condition demeurant la disponibilité des « vouchers » d’anonymat.

“La transaction peut être acceptée par l’intermédiaire du bénéficiaire sans qu’il soit nécessaire d’obtenir l’approbation de l’autorité AML si le payeur dispose d’un nombre suffisant de bons d’anonymat et demande à les utiliser,” décrit le Banque centrale.

Il incombe alors à l’intermédiaire du payeur de collecter les bons nécessaires pour garantir la confidentialité de la transaction. Ces bons sont ensuite attachés au transfert de CBDC afin de prouver à l’intermédiaire du bénéficiaire que la transaction peut s’exécuter sans contrôle de l’autorité AML.

Pour la BCE, si ce projet pilote apporte des preuves de faisabilité, elle estime cependant aussi qu’il met en lumière des marges d’amélioration. Elle juge ainsi possible de réduire le volume de données visible par les intermédiaires d’une transaction.

Le régulateur reconnaît également que des techniques permettant d’améliorer la protection de la vie privée doivent être implémentées dans le système. Il évoque par exemple l’utilisation de mécanismes tels que des « clés publiques tournantes ».

A lire aussi : Crypto-euro : la Banque de France ne doit pas s’arrêter à l’expérimentation

Questions & Réponses (0)