Les long-time hodlers gardent leurs avoirs et les ETF Bitcoin enregistrent leurs meilleures performances depuis des semaines. Jusqu’où ira le bull run ?

Les ETF enregistrent de nouveaux des inflows et les holders tiennent bon

De toute évidence, l’arrêt de performance des ETF sur les dernières semaines a contribué à la chute du Bitcoin jusqu’à 59k dollars. Cependant, les dernières journées ont vu une augmentation significative des inflows dans ces ETF Bitcoin.

En effet, les flux vers ces ETF ont connu un véritable grand écart en l’espace de quelques jours. Les inflows négatifs de -433 millions de dollars enregistrés le premier mai se sont transformés en un nouveau record de +373 millions de dollars deux jours plus tard. Le 6 mai a quant à lui enregistré des inflows positifs de 195,5 millions de dollars.

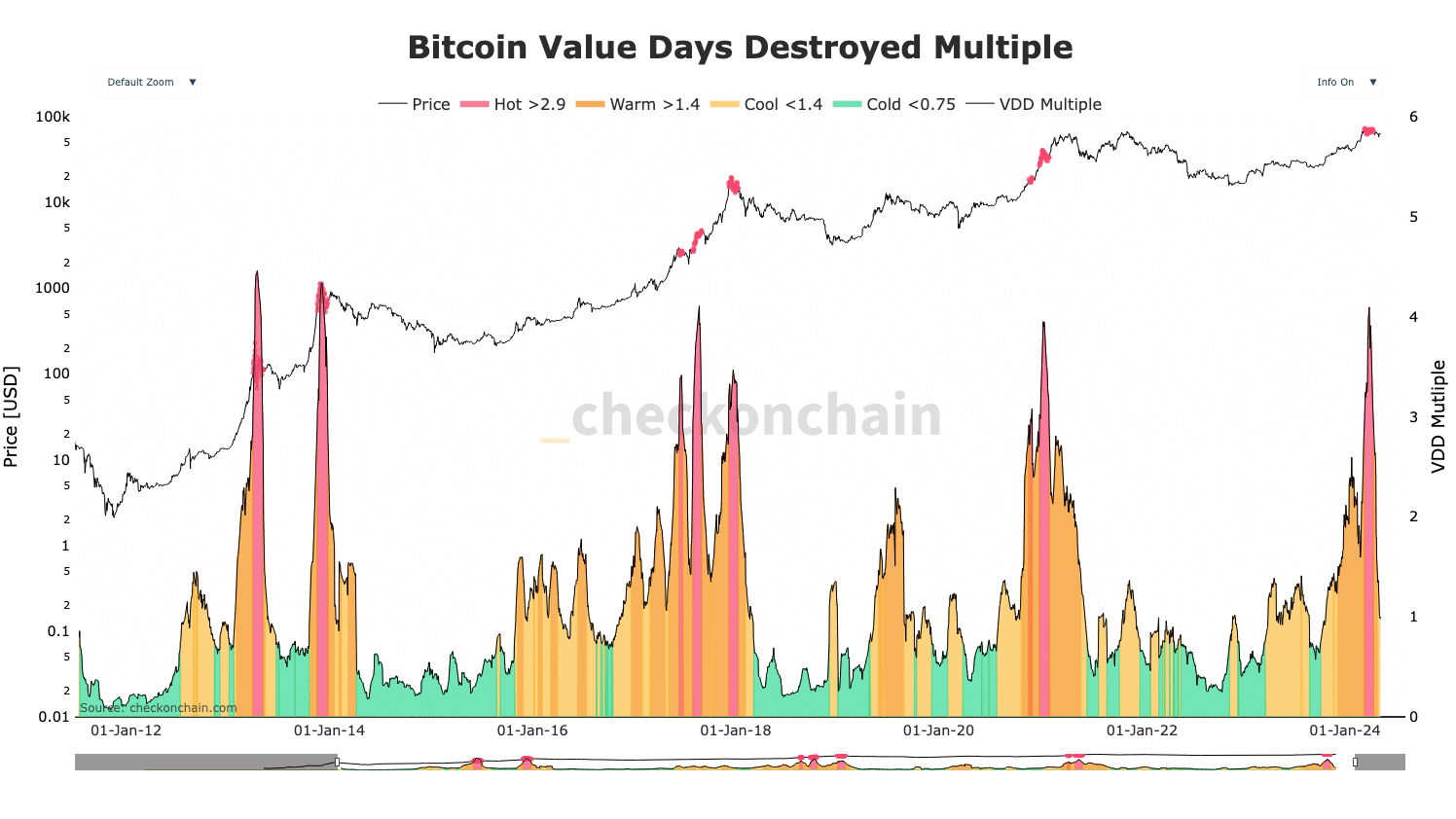

(Ce graphique prend en compte les échanges court-terme comparé aux échanges sur l’année écoulée pour obtenir un multiple. Au-dessus de 2,9, le multiple indique une forte activité et surviennent généralement avant de nouveaux ATH).

En observant le graphique Bitcoin Value Days Destroyed Multiple, l’explosion du multiple en début mai (qui a atteint un score de 4) montre une activité extrêmement bullish. Le multiple est désormais redescendu à 0,97, indiquant un retour au calme sur le marché.

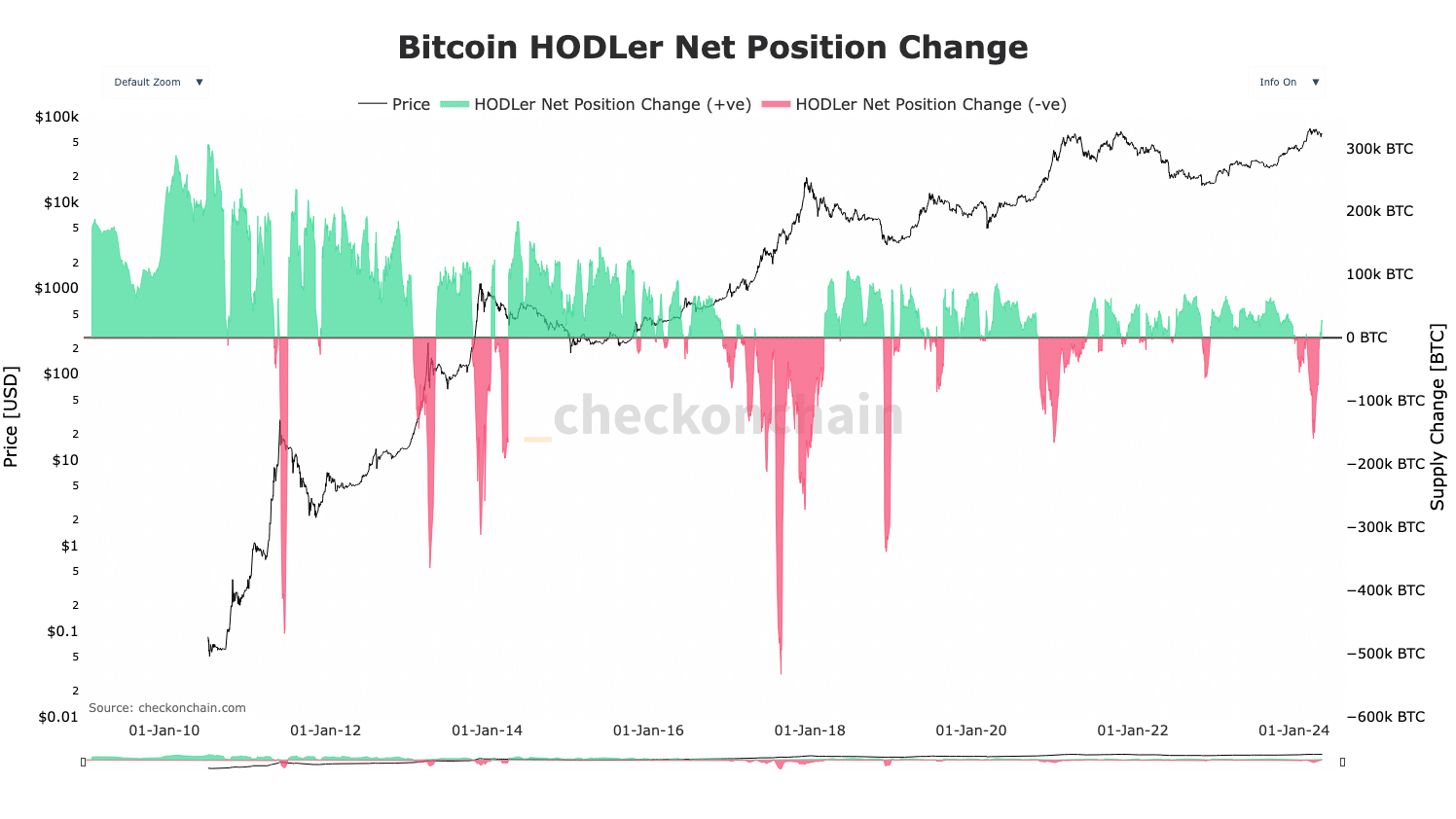

En effet, en regardant maintenant le chart des Bitcoin Hodlers Net Position Change, les Hodlers ont arrêté de vendre. Ce qui ndique que le prix du top n’a pas encore été atteint et qu’ils attendent un pump pour revendre et prendre leurs profits.

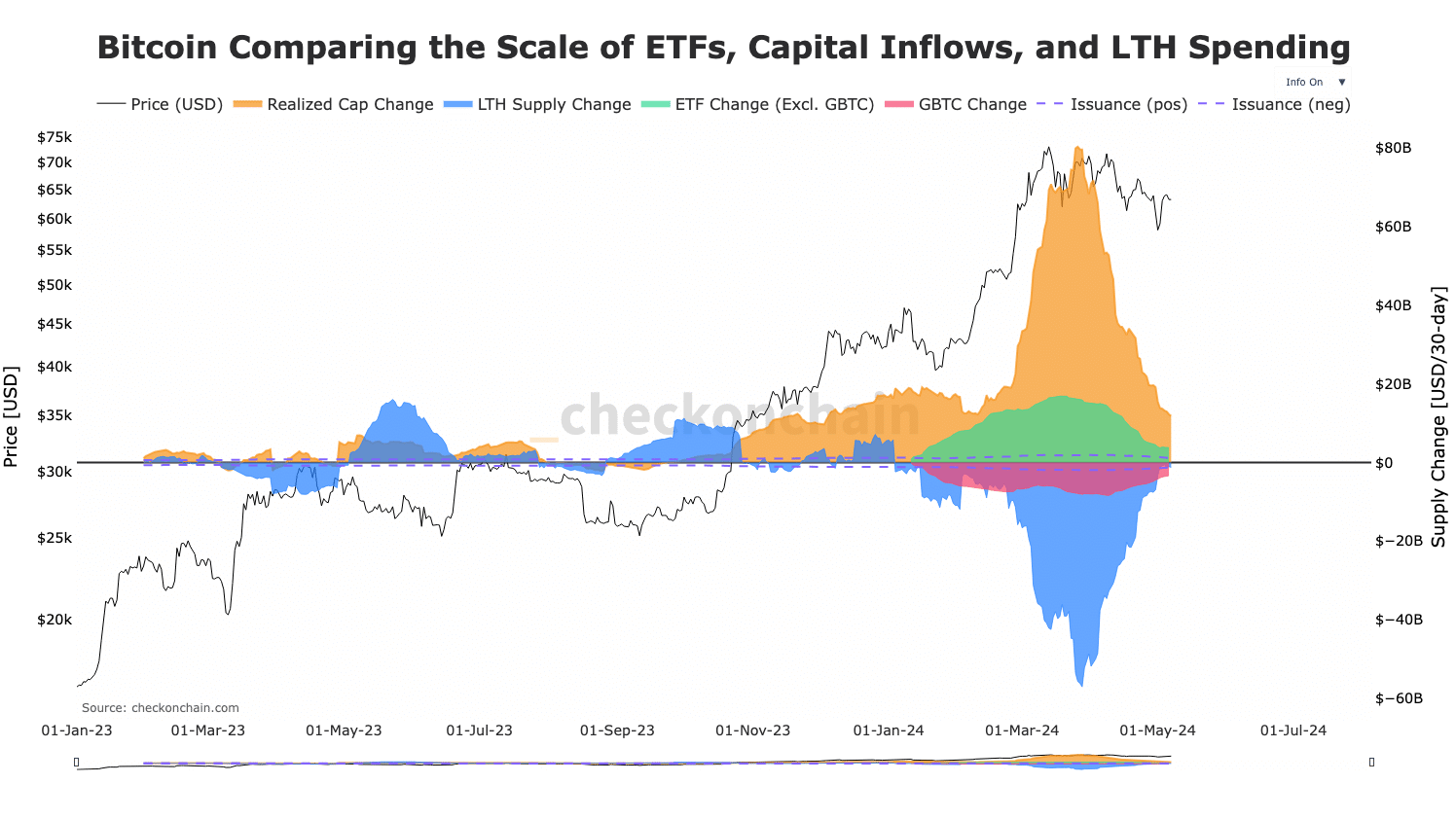

Pour rappel, même si les ETF sont à prendre en compte, ils ne sont pas les éléments les plus essentiels à observer pour évaluer la volatilité du Bitcoin. Ceci est facilement observable grâce au graphique ci-dessous, qui compare essentiellement les capitaux des ETF avec les profits réalisés par les LTH et le realized cap.

Pour faire simple, la montée et le pic de la zone orange (realized cap change, donc l’inflow en capital net) à plus de 80 milliards de dollars indique que l’offre sur le marché se faisait de plus en plus rare (car le realized price compare le prix du Bitcoin lorsqu’il a été acheté au prix du marché actuel.)

En opposition, la zone bleue représente la vente des LTH et les profits réalisés. On peut donc observer une vente massive de 58 milliards de dollars des LTH pour venir contrebalancer ce manque d’offre et réaliser leurs profits.

Cela permet également de se rendre compte que les ETF ont un impact modeste sur ces chocs d’offre et demande, qui en soi, sont les principaux moteurs des fluctuations du prix du Bitcoin. En effet, la zone verte représente les flux de ces ETF dans ce spectre global du marché Bitcoin et atteint 16 milliards au moment du pic du realized cap.

Les choses se calment pour avoir un bull run explosif ?

Le marché semble revenir à un état plus calme après une semaine explosive avec une remontée de 59k à 65k dollars dans la journée du 6 mai.

Pour évaluer où en est le marché dans ce rapport offre/demande évoqué plus tôt, il est donc important de se concentrer sur les graphiques profits/pertes et sur les LTH puisque c’est là que les flux sont les plus importants.

En effet, le realized cap dépendra de quand et de combien de jetons les LTH revendent. Plus ils vendent, plus le prix diminue. Mais surtout, s’ils ne vendent pas, c’est qu’ils jugent alors que le prix du BTC n’est pas assez haut pour revendre. Et donc que le marché devra repartir à la hausse avant d’avoir cet afflux de capital.

Tant que le marché n’aura pas ce capital de revente des LTH, le prix ne pourra qu’augmenter alors que les investisseurs inexpérimentés achètent à perte. Et cela s’opère d’autant plus vite si les ETF Bitcoin continuent de performer ainsi.

Le bull run n’est donc pas terminé. Mais les graphiques ne nous indiquent pas jusqu’où ira le prix du BTC dans la mesure où cela dépendra du degré de prix que les LTH jugent opportun pour revendre. Mais dans tous les cas, un nouvel ATH dans les prochaines semaines semble être un scénario fort probable.

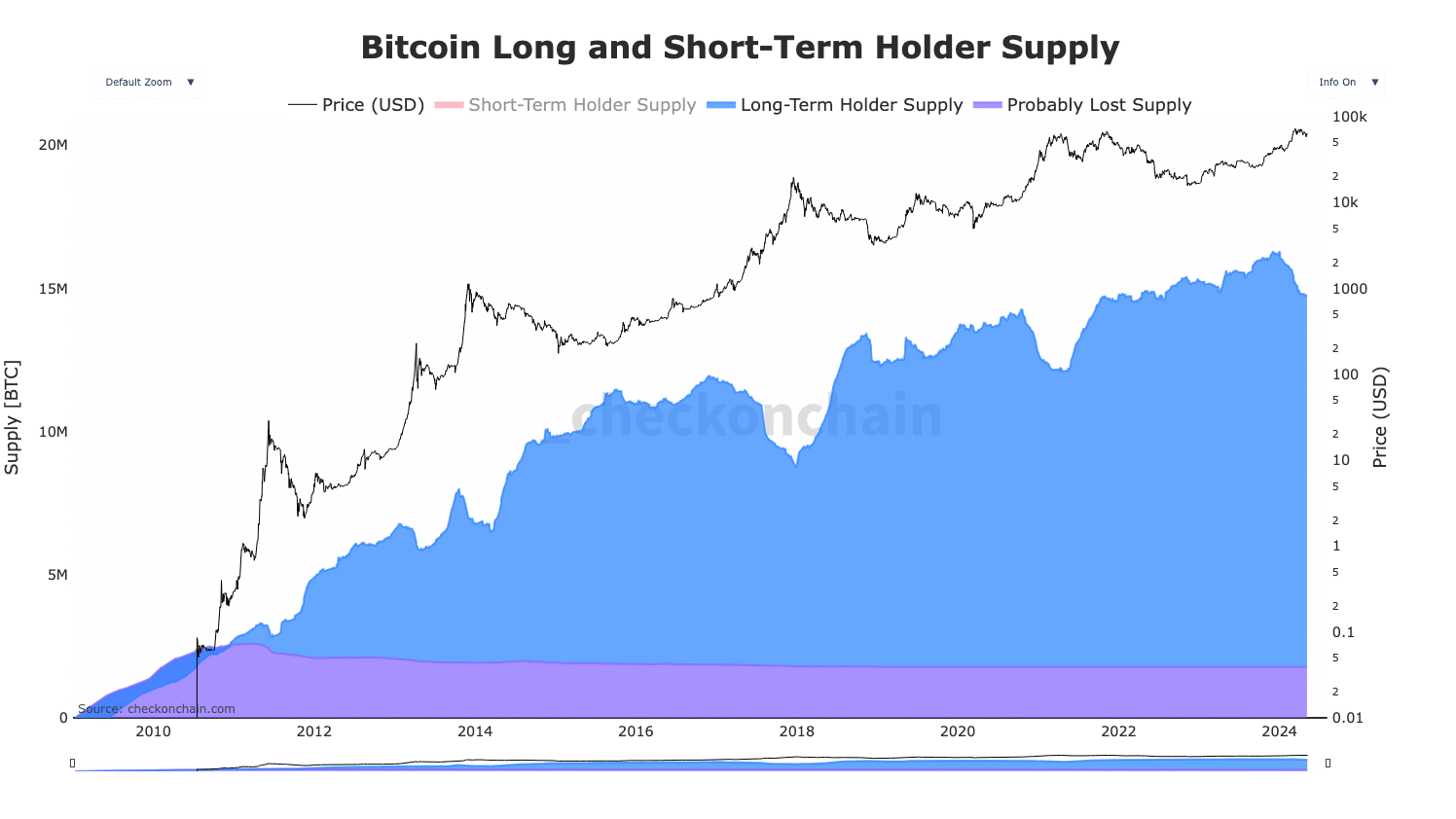

(Une diminution de la supply des LTH indique un pic de bull run, comme en 2018 ou en 2021 sur le graphique.)

Néanmoins, la diminution progressive de la supply des LTH (ceux qui amènent le plus de capital) et l’augmentation de la supply des short-time hodlers indiquent que le bull run est plus proche de la fin que le contraire. Le prochain ATH pourrait donc être la dernière opportunité de revendre à profit avant le début d’un prochain bear market.