L’époque où les sociétés de minage Bitcoin cotées en Bourse – en particulier celles bénéficiant d’un parrainage politique de premier plan, d’une rhétorique d’accumulation institutionnelle soigneusement construite autour des thèses les plus haussières du cycle, et d’un accès privilégié aux équipements Bitmain dans un secteur où la puissance de calcul est la principale variable de compétitivité – pouvaient se présenter aux marchés comme des véhicules d’accumulation de Bitcoin quasiment immunisés contre la volatilité des cycles de prix, en faisant valoir que la discipline opérationnelle et la croissance de la flotte constitueraient à elles seules une assurance suffisante contre les vents contraires macroéconomiques et l’effondrement temporaire des cours du BTC, cette époque semble définitivement révolue.

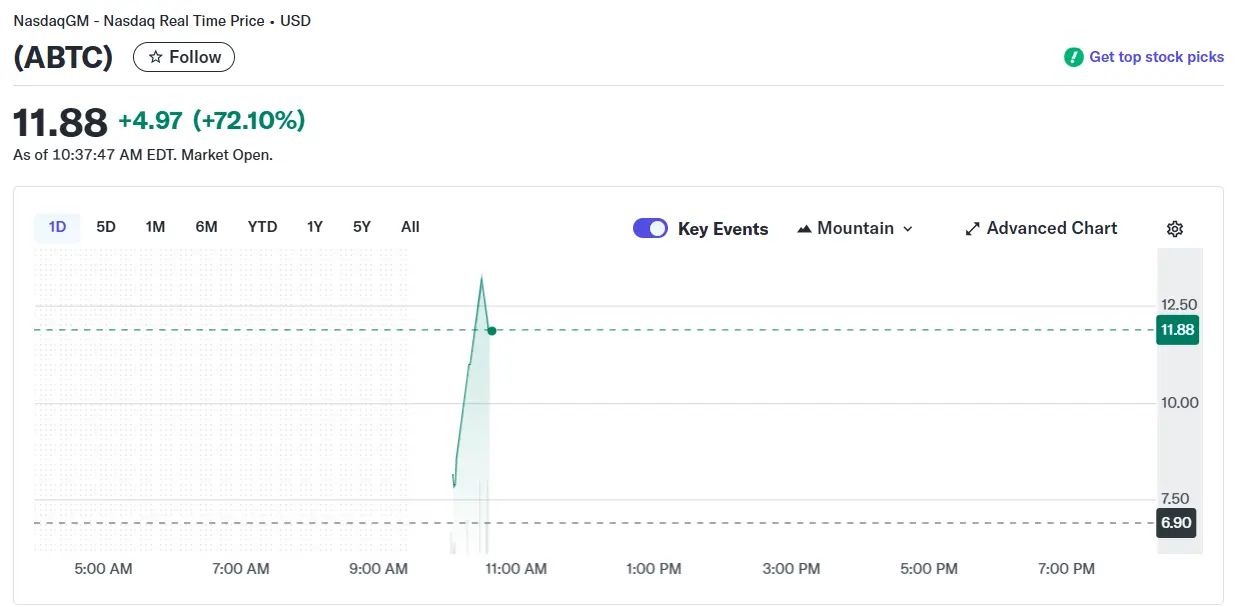

La réalité comptable du premier trimestre 2026 d’American Bitcoin a tranché le débat avec une brutalité arithmétique que ni la rhétorique trumpienne ni les communiqués optimistes de la direction n’ont pu atténuer : une perte nette de 82 millions de dollars, une action qui s’effondre de 9 % en une seule séance pour toucher 1,13 dollar, soit 92 % en dessous de son plus haut post-introduction de 14,65 dollars. D’un côté, une société qui n’existait pas il y a dix-huit mois et qui détient aujourd’hui plus de 7 300 BTC valorisés à quelque 583 millions de dollars ; de l’autre, des pertes qui s’aggravent trimestre après trimestre – 59,4 millions de dollars en Q4 2025, 82 millions de dollars en Q1 2026, soit une progression de 37 % – pendant que le cours de l’action s’éloigne inexorablement de toute valorisation crédible.

American Bitcoin (ABTC), société de minage et de trésorerie Bitcoin co-fondée par Eric Trump et cotée sur le Nasdaq depuis septembre 2025, a publié jeudi des résultats trimestriels faisant état d’une perte nette de 81,9 millions de dollars pour le premier trimestre 2026 – en hausse de 37 % par rapport aux 59,4 millions de dollars perdus au trimestre précédent – entraînant une chute de 9 % du titre ABTC à 1,13 dollar, dans un contexte où le Bitcoin a lui-même reculé de 22 % sur la période. La société a pourtant ajouté 1 600 BTC à son portefeuille et réduit son coût de minage de 46 900 dollars à 36 200 dollars par coin. S’agit-il d’un simple accident de parcours lié à une correction cyclique du BTC qui masque des progrès opérationnels réels – ou assistons-nous à la révélation d’un modèle structurellement fragile où la dépendance au prix spot du Bitcoin rend toute rentabilité GAAP durablement hors de portée ?

L’anatomie du dispositif : ce que la perte de 82 millions de dollars d’American Bitcoin révèle sur la mécanique réelle du modèle économique des treasury companies Bitcoin cotées et ses implications pour la valorisation des mineurs politisés dans un cycle de consolidation post-halving

Pour comprendre la portée réelle de ce signal, il faut soulever le capot de la mécanique. La perte de 81,9 millions de dollars publiée par American Bitcoin au titre du premier trimestre 2026 n’est pas un chiffre monolithique – elle est la résultante de plusieurs forces distinctes dont la décomposition est essentielle pour évaluer la santé réelle de l’entreprise.

Premier vecteur : la structure comptable de la perte et la distorsion GAAP. Le poste dominant de la perte trimestrielle est constitué d’une dépréciation non-cash de 117,2 millions de dollars générée par la baisse de 22 % du Bitcoin sur la période – une obligation comptable imposée par les normes GAAP depuis l’adoption des règles de valorisation à la juste valeur des actifs numériques. Le PDG Mike Ho a été explicite sur ce point, indiquant qu’en excluant cet « ajustement non-cash mark-to-market », la société aurait été rentable sans avoir vendu un seul bitcoin. Cette lecture doit cependant être nuancée : si la comptabilité GAAP pénalise les entreprises détenant des actifs volatils à la baisse, elle les récompense symétriquement à la hausse – ce qui signifie que la rentabilité « ajustée » d’American Bitcoin reste entièrement conditionnée à la trajectoire du BTC, sans plancher intrinsèque.

Deuxième vecteur : les charges opérationnelles et la compression des marges de minage. Les charges opérationnelles totales du trimestre ont atteint 150,7 millions de dollars, pour un chiffre d’affaires de 62,1 millions de dollars – en recul de 20 % par rapport aux 78,3 millions de dollars de Q4 2025, mais en hausse spectaculaire sur un an depuis les 12,3 millions de dollars de Q1 2025. La bonne nouvelle opérationnelle – réelle – réside dans la réduction du coût de minage à 36 200 dollars par BTC, contre 46 900 dollars au trimestre précédent, soit une amélioration de 23 % en une seule période. Les marges brutes de minage sont restées supérieures à 50 %, ce qui constitue une performance solide dans un environnement post-halving. La société a miné un record de 817 BTC au cours du trimestre, contre 783 BTC en Q4 2025, tout en acquérant 803 BTC supplémentaires pour son portefeuille de trésorerie.

Troisième vecteur : l’expansion du bilan BTC et la stratégie d’accumulation. American Bitcoin a porté ses avoirs en Bitcoin à 7 300 BTC en fin de trimestre – valorisés à environ 583 millions de dollars aux cours actuels – en hausse depuis les 5 401 BTC détenus au 31 décembre 2025. Cette trajectoire d’accumulation est délibérée et s’inscrit dans le modèle dit de « treasury company » popularisé par Strategy Inc. (ex-MicroStrategy), où la logique de détention à long terme prime sur l’équilibre comptable trimestriel. Eric Trump, directeur de la stratégie, a résumé cette philosophie avec clarté : « C’est exactement ce pour quoi nous avons été construits : accumuler du Bitcoin efficacement et à grande échelle. » La flotte de mineurs a simultanément été portée à près de 90 000 machines après l’ajout de 11 000 rigs Bitmain supplémentaires, positionnant la société parmi les cinq plus grands mineurs publics au monde en termes de puissance de hachage.

Quatrième vecteur : la réaction boursière et ce qu’elle révèle sur le sentiment de marché. La chute de 9 % du titre ABTC le jour de la publication des résultats – à 1,13 dollar – s’inscrit dans une dégradation boursière de long terme qui voit l’action évoluer à 92 % en dessous de son pic post-introduction à 14,65 dollars. Ce décrochage n’est pas uniquement corrélé aux résultats : il reflète une désillusion structurelle du marché vis-à-vis du modèle de valorisation des sociétés cotées dont l’actif principal est un portefeuille de BTC soumis à la volatilité spot. Paradoxalement, l’action ABTC a progressé de 30 % sur le mois précédant la publication, portée par la reprise du Bitcoin au-dessus de 80 000 dollars – une corrélation qui confirme que le titre se comporte davantage comme un produit dérivé à effet de levier sur le BTC que comme une action industrielle valorisée sur ses fondamentaux opérationnels.

Signal sectoriel – quand American Bitcoin publie une perte de 82 millions de dollars malgré des progrès opérationnels réels, c’est l’ensemble du segment des treasury companies Bitcoin cotées qui entre dans une phase de test de sa thèse de valorisation face aux marchés institutionnels

L’ironie est mordante : American Bitcoin publie ses résultats les plus opérationnellement solides depuis sa création – record de production à 817 BTC, coûts de minage réduits de 23 %, flotte portée à 90 000 machines – et le marché répond par une chute de 9 %. Ce paradoxe n’est pas une anomalie passagère ; il est la manifestation d’une tension fondamentale qui traverse l’ensemble du secteur des mineurs cotés depuis le halving d’avril 2024 : la compression structurelle des revenus de minage, aggravée par la difficulté croissante du réseau, impose aux acteurs un ratio revenus/actifs qui rend la rentabilité GAAP quasi-impossible tant que le Bitcoin ne progresse pas suffisamment vite pour compenser les dépenses opérationnelles.

Le pair le plus proche – et actionnaire indirect d’American Bitcoin – Hut 8 illustre cette dynamique à une échelle encore plus frappante : la société mère a publié une perte nette de 253,1 millions de dollars au premier trimestre 2026, dont 295,7 millions de dollars de pertes non réalisées sur actifs numériques, pour un chiffre d’affaires de 71 millions de dollars qui a raté les estimations des analystes de 8,4 millions de dollars. Comme nous l’analysisions concernant le refinancement de Hut 8 via FalconX pour 200 millions de dollars, la gestion du risque de bilan dans ce secteur repose de plus en plus sur des montages financiers complexes plutôt que sur la rentabilité opérationnelle courante.

Cette réalité sectorielle est par ailleurs en train de provoquer une bifurcation stratégique majeure entre les mineurs qui maintiennent une orientation Bitcoin pure – comme American Bitcoin – et ceux qui pivotent vers l’infrastructure d’intelligence artificielle pour diversifier leurs sources de revenus. Hut 8 elle-même s’est engagée dans cette transition, tout comme d’autres acteurs du secteur que nous avons analysés, notamment les mineurs pivotant vers l’IA qui attirent désormais l’attention des analystes de Bernstein. Le choix délibéré d’American Bitcoin de rester concentré sur le minage et l’accumulation de BTC est donc aussi un pari stratégique sur la trajectoire à long terme du Bitcoin, dont la valorisation actuelle à environ 80 000 dollars reste insuffisante pour rendre le modèle profitable en GAAP.

La dimension politique du dossier ajoute une couche de complexité supplémentaire. Eric Trump, en tant que fils du président des États-Unis et directeur de la stratégie d’ABTC, confère à la société une exposition médiatique et politique qui est à double tranchant : elle facilite l’accès aux marchés de capitaux et génère une couverture médiatique gratuite, mais elle expose également la société à des risques réputationnels corrélés aux aléas politiques de l’administration Trump – une variable que les marchés institutionnels pricent avec une prime de risque croissante. Nous sommes sur le fil du rasoir : la variable décisive pour 2026 n’est pas la flotte de mineurs ni le coût de production, mais uniquement le prix du Bitcoin – et la capacité du marché à accepter que des pertes GAAP massives peuvent coexister avec une stratégie d’accumulation structurellement cohérente.

Accumulation courageuse ou perte structurelle masquée : deux lectures qui s’affrontent sur la soutenabilité du modèle d’American Bitcoin dans un environnement de prix du Bitcoin stabilisé sous ses records historiques

Scénario favorable (Probabilité estimée : 30 %) – La perte de 82 millions de dollars est avant tout un artefact comptable généré par la dépréciation non-cash de 117,2 millions de dollars imposée par les normes GAAP, et non le reflet d’une détérioration opérationnelle. Si le Bitcoin retrouve et dépasse durablement ses niveaux de fin 2025 – soit au-dessus de 90 000 à 100 000 dollars – la même mécanique comptable qui a produit la perte au T1 génèrerait mécaniquement un résultat net positif au T2 ou T3 2026. La réduction du coût de minage à 36 200 dollars par BTC constitue un vrai avantage compétitif : avec un Bitcoin à 95 000 dollars, la marge brute par coin miné dépasse 60 000 dollars, ce qui permettrait d’absorber les charges fixes et de dégager une rentabilité opérationnelle réelle. Les 7 300 BTC au bilan représentent dans ce scénario un capital latent considérable dont la valorisation seule suffirait à retourner le sentiment de marché sur le titre.

Scénario défavorable (Probabilité estimée : 35 %) – Les pertes reflètent un modèle intrinsèquement fragile dont la survie financière dépend intégralement d’une hypothèse haussière continue sur le Bitcoin. À 80 000 dollars le BTC – soit le niveau actuel – la société opère à perte en GAAP et brûle du cash pour financer l’expansion de sa flotte, sans visibilité sur un retour à l’équilibre à court terme. La chute de 92 % depuis le pic post-IPO témoigne d’une valorisation initiale déconnectée des fondamentaux – et le risque est que le marché ne retrouve jamais confiance dans un titre qui a détruit autant de capital en si peu de temps. La dimension politique constitue un risque supplémentaire : toute évolution défavorable du contexte réglementaire américain vis-à-vis du Bitcoin mining, ou tout développement politique impliquant la famille Trump, pourrait déclencher une nouvelle vague de désinvestissement institutionnel.

Scénario intermédiaire (Probabilité estimée : 35 %) – American Bitcoin continue de naviguer dans une zone de volatilité extrême corrélée au Bitcoin, sans catalyseur directeur suffisant pour provoquer un re-rating boursier significatif dans un sens ou dans l’autre. Le titre oscille entre 0,90 dollar et 1,80 dollar au fil des mouvements du BTC, accumulant des pertes GAAP chaque trimestre où Bitcoin stagne ou recule, et affichant des résultats nominalement positifs lors des rebonds prononcés. Dans ce scénario, la société poursuit son accumulation de BTC en faisant levier sur les marchés de capitaux – equity et dette – tout en restant structurellement déficitaire en comptabilité standard, ce qui maintient une pression chronique sur le cours de l’action et limite l’attrait pour les investisseurs institutionnels contraints par des mandats de qualité.

Ce que la publication des résultats d’American Bitcoin au T1 2026 change concrètement pour les investisseurs exposés aux mineurs cotés, aux treasury companies Bitcoin et aux stratégies d’accumulation institutionnelle de BTC

- Actionnaires directs d’American Bitcoin (ABTC) – La publication confirme que détenir ABTC revient à prendre une position à effet de levier sur le Bitcoin avec une prime de risque politique additionnelle. À 1,13 dollar, le titre incorpore une décote massive par rapport à la valeur liquidative des 7 300 BTC détenus – environ 79 dollars par action en équivalent BTC si l’on divise la valorisation du portefeuille par le nombre d’actions en circulation – mais cette décote est justifiée par les dettes opérationnelles, les pertes accumulées et l’incertitude sur la durabilité du modèle. Un point d’entrée aux niveaux actuels n’est rationnel que si l’investisseur anticipe un Bitcoin nettement supérieur à 90 000 dollars à horizon 12 mois et accepte une volatilité extrême du titre dans l’intervalle.

- Investisseurs institutionnels exposés aux treasury companies Bitcoin – Les résultats d’American Bitcoin – combinés à ceux de Hut 8 et aux pertes non réalisées croissantes dans ce segment – alimentent un débat croissant sur la pertinence du modèle de treasury company Bitcoin pour des investisseurs institutionnels soumis à des contraintes de rendement ajusté du risque. La comparaison avec Strategy Inc. (ex-MicroStrategy), qui détient plus de 500 000 BTC et opère à une échelle permettant des économies de financement très différentes, n’est pas favorable à ABTC à ce stade de développement.

- Investisseurs retail cherchant une exposition indirecte au Bitcoin via des actions cotées – La corrélation de +30 % sur un mois du titre lors du rebond du Bitcoin suggère qu’ABTC peut effectivement fonctionner comme un proxy à effet de levier sur le BTC dans les phases haussières – mais la symétrie à la baisse est tout aussi amplifiée. Un recul de 22 % du Bitcoin au T1 a produit une perte de 92 % depuis le pic du titre. Les investisseurs retail doivent intégrer que cet effet de levier implicite joue dans les deux sens avec une amplitude déformée par les charges fixes et les pertes opérationnelles incompressibles.

- Analystes comparant ABTC avec Strategy/MSTR et les autres treasury companies – La différence fondamentale entre American Bitcoin et Strategy réside dans la taille absolue du portefeuille BTC et la capacité à lever de la dette sur les marchés obligataires à des conditions favorables. Strategy dispose d’un bilan de plus de 500 000 BTC qui lui permet d’émettre des obligations convertibles à des conditions que des sociétés détenant 7 300 BTC ne peuvent pas négocier. Cette asymétrie de taille crée un fossé compétitif croissant dans la capacité à financer l’accumulation sans diluer massivement les actionnaires existants.

La prudence reste de mise : les progrès opérationnels réels d’American Bitcoin – réduction des coûts de minage, record de production, expansion de la flotte – ne doivent pas être effacés de l’analyse par la seule lecture des pertes GAAP. Mais ces progrès n’effacent pas non plus la réalité d’un modèle dont la rentabilité reste entièrement indexée à une variable exogène – le prix spot du Bitcoin – sur laquelle la direction n’a aucun levier.

Les signaux clés à surveiller pour évaluer si American Bitcoin constitue un cas de redressement opérationnel sous-valorisé ou une destruction de valeur structurelle masquée par la thèse d’accumulation BTC

- Prix du Bitcoin (BTC/USD) – (Source : Coinbase Pro / CME Bitcoin Futures) – Signal haussier si le Bitcoin dépasse et consolide au-dessus de 90 000 dollars sur une base hebdomadaire, rendant la marge brute de minage supérieure à 55 000 dollars par coin et permettant d’envisager une rentabilité opérationnelle réelle ; signal baissier si le Bitcoin retombe sous 70 000 dollars, ce qui réduirait les marges de minage à moins de 35 000 dollars par coin et aggraverait mécaniquement les pertes non-cash GAAP au bilan.

- Résultats du T2 2026 d’American Bitcoin – (Source : SEC filings / Rapports trimestriels ABTC) – Signal haussier si la perte nette GAAP se réduit en dessous de 50 millions de dollars et si le chiffre d’affaires rebondit au-dessus de 70 millions de dollars grâce à la reprise du BTC ; signal baissier si les pertes continuent de progresser et si les charges opérationnelles dépassent 160 millions de dollars sans amélioration des revenus de minage.

- Coût de minage par BTC produit – (Source : Rapports opérationnels ABTC / The Block Research) – Signal haussier si le coût de minage descend en dessous de 30 000 dollars par coin au T2 2026, grâce à l’optimisation de la consommation énergétique et à la montée en puissance des nouveaux rigs Bitmain ; signal baissier si la difficulté du réseau Bitcoin augmente suffisamment pour repousser le coût au-dessus de 40 000 dollars.

- Flux entrants sur les ETF Bitcoin spot américains – (Source : Bloomberg ETF Intelligence / SoSoValue) – Signal haussier si les ETF Bitcoin enregistrent des semaines consécutives de flux nets positifs supérieurs à 500 millions de dollars, signalant un retour de l’appétit institutionnel pour le BTC qui soutiendrait le prix ; signal baissier si les ETF enregistrent des semaines de décollectes nettes, signalant un désengagement institutionnel qui pèserait sur le prix spot.

- Cours de l’action ABTC vs MSTR (Strategy Inc.) – (Source : Nasdaq / Bloomberg) – Signal haussier si le ratio de performance relative ABTC/MSTR se stabilise ou s’améliore, suggérant que le marché commence à différencier positivement le modèle d’American Bitcoin ; signal baissier si ABTC continue de sous-performer MSTR en phase haussière du Bitcoin, confirmant que le marché valorise un risque idiosyncratique supplémentaire lié à la taille, au modèle ou à la politique.

- Déclarations stratégiques d’Eric Trump et Mike Ho – (Source : Communiqués officiels ABTC / Transcriptions d’earnings calls) – Signal haussier si la direction annonce une ligne de crédit adossée aux BTC détenus pour financer l’expansion sans dilution supplémentaire des actionnaires, ou un partenariat stratégique majeur ; signal baissier si des indices d’une émission d’actions dilutive à grande échelle apparaissent, ou si des déclarations politiques d’Eric Trump génèrent une couverture médiatique négative affectant le titre.

Perspectives – les scénarios pour les dix-huit à trente-six prochains mois sur la trajectoire d’American Bitcoin entre redressement par l’appréciation du Bitcoin et fragilisation structurelle sous la pression des pertes accumulées et de l’environnement compétitif

Scénario 1 – Redressement par l’appréciation du Bitcoin et re-rating haussier du titre (Probabilité estimée : 28 %)

Dans ce scénario, le Bitcoin entame un nouveau cycle haussier majeur au second semestre 2026, porté par une combinaison de catalyseurs favorables – flux continus des ETF institutionnels, demande asiatique croissante, décisions de politique monétaire accommodante de la Fed – pour toucher 120 000 à 150 000 dollars à l’horizon du premier trimestre 2027. À ce niveau de prix, les 7 300 BTC d’American Bitcoin représenteraient un portefeuille valorisé entre 870 millions et 1,1 milliard de dollars, transformant mécaniquement les pertes non-cash GAAP en gains non-cash massifs. Le coût de minage à 36 200 dollars par coin générerait des marges brutes de plus de 80 000 dollars par BTC – un niveau qui permettrait d’absorber les charges opérationnelles et de dégager un résultat net positif en GAAP. Dans ce contexte, un re-rating partiel du titre vers 3 à 5 dollars n’est pas irréaliste, ce qui représenterait un retour de 165 % à 340 % depuis les niveaux actuels – mais resterait à 66 % à 80 % en dessous du pic post-IPO.

Scénario 2 – Stagnation et corrélation Bitcoin sans catalyseur directeur (Probabilité estimée : 38 %)

Le Bitcoin consolide dans une fourchette de 75 000 à 95 000 dollars pendant les douze à dix-huit prochains mois, sans tendance directrice claire. Dans cet environnement, American Bitcoin continue d’opérer à perte en GAAP – les marges de minage restent positives mais insuffisantes pour compenser les charges de structure – et le titre évolue dans une bande de volatilité étroite autour de 1 à 2 dollars, sans catalyseur pour déclencher un mouvement directionnel significatif. La société continue d’accumuler des BTC via sa production et ses achats de marché, mais cette accumulation ne se traduit pas en valeur actionnariale tant que le prix du BTC ne progresse pas suffisamment. La bifurcation sectorielle entre mineurs Bitcoin purs et opérateurs diversifiés IA/compute s’accélère, plaçant American Bitcoin dans une position de niche de plus en plus spécialisée et potentiellement moins attractive pour les allocataires institutionnels généralistes.

Scénario 3 – Aggravation des pertes et dévalorisation structurelle (Probabilité estimée : 34 %)

Le Bitcoin subit une correction prononcée sous 65 000 dollars, provoquée par un choc macroéconomique – récession américaine, resserrement monétaire inattendu, incident réglementaire majeur – qui déclenche une vague de ventes forcées dans le segment des mineurs cotés. Dans ce contexte, les pertes GAAP d’American Bitcoin s’aggravent au-delà de 100 millions de dollars trimestriels, le coût de minage approche ou dépasse le prix spot du BTC, et la société est contrainte de lever des capitaux en urgence via des émissions d’actions dilutives qui enfoncent davantage le cours. Le risque de liquidité devient prégnant si les marchés de crédit se ferment simultanément pour les entités de la catégorie de risque d’ABTC. La dimension politique de la société – son association avec la famille Trump dans un contexte politique potentiellement mouvant – pourrait amplifier la décollecte institutionnelle. Dans ce scénario extrême, le titre pourrait descendre sous 0,50 dollar, exposant la société à un risque de retrait de la cote si elle ne satisfait plus aux critères de capitalisation minimum du Nasdaq.

Dans cette tension entre la réalité opérationnelle d’une société qui a effectivement construit en moins de dix-huit mois l’une des plus grandes flottes de minage Bitcoin au monde et la brutalité d’un bilan qui accumule les pertes GAAP à un rythme préoccupant, entre la thèse d’accumulation long terme qui exige une patience de plusieurs années et la pression des marchés qui jugent sur des trimestres – la question centrale pour les investisseurs n’est pas de savoir si American Bitcoin a raison sur le Bitcoin, mais s’ils ont les moyens et l’horizon temporel de supporter la volatilité du parcours avant que cette thèse ne se matérialise dans les comptes. La patience reste souvent la seule arme qui ne s’enraye pas.

Bitcoin Hyper : Le moteur de rentabilité que les mineurs attendaient

Alors que les géants du secteur comme American Bitcoin luttent contre des coûts opérationnels et des normes GAAP rigides, Bitcoin Hyper émerge comme une solution technologique providentielle. Ce protocole ne se contente pas d’accélérer les transactions ; il optimise l’efficacité énergétique du réseau, un facteur critique pour la survie des mineurs en période post-halving.

Pour une société comme ABTC, l’intégration ou le support de Bitcoin Hyper représente une opportunité stratégique majeure. En réduisant la latence et en augmentant le débit sans compromettre la sécurité, Bitcoin Hyper permet de maximiser la valeur extraite de chaque térahash produit. Dans un marché où la rentabilité se joue au centime près par kilowatt-heure, la légèreté et la puissance de Bitcoin Hyper offrent un second souffle aux infrastructures de minage massives, transformant une gestion de trésorerie passive en un moteur de croissance dynamique et ultra-rapide.

Les crypto-actifs représentent un investissement risqué.

Sur le même sujet :

- Hut 8 et son refinancement de 200 millions de dollars via FalconX : stratégies de financement dans le secteur du minage Bitcoin coté

- Bernstein et le pivot IA des mineurs Bitcoin : analyse de la bifurcation stratégique du secteur entre accumulation BTC et infrastructure compute

- K-Wave Media et le pivot vers l’infrastructure IA : quand les sociétés cotées abandonnent le Bitcoin pour l’intelligence artificielle

Cet article ne constitue pas un conseil en investissement. Les informations présentées reflètent une analyse éditoriale basée sur des données publiques disponibles à la date de publication. Investir dans les cryptomonnaies et les actions exposées aux actifs numériques comporte des risques de perte en capital pouvant être totaux. Effectuez vos propres recherches et consultez un conseiller financier agréé avant toute décision d’investissement.