L’époque où les marchés prédictifs décentralisés pouvaient se prévaloir d’une neutralité structurelle – où la transparence de la blockchain suffisait, dans l’imaginaire collectif des promoteurs du secteur, à garantir une forme d’équité native entre participants, où un citoyen lambda et un initié gouvernemental se retrouvaient théoriquement sur un même pied d’égalité devant les contrats de prédiction, et où aucune poursuite fédérale n’avait jamais ciblé un utilisateur de ces plateformes pour abus d’information confidentielle – semble définitivement révolue.

La tension structurelle qui traverse désormais l’ensemble de l’écosystème des marchés prédictifs est celle-ci : ces plateformes, conçues pour agréger l’information dispersée et produire des probabilités collectives, sont précisément les outils les plus attractifs pour quiconque dispose d’une information que le marché n’a pas encore intégrée. L’asymétrie informationnelle, qui constitue la valeur ajoutée théorique des marchés prédictifs, en fait simultanément le terrain de jeu idéal pour l’exploitation d’informations privilégiées – qu’elles soient issues des salles de marché ou, dans ce cas sans précédent, des couloirs classifiés du renseignement militaire américain.

C’est dans ce contexte que s’inscrit l’affaire Gannon Ken Van Dyke – un sergent-chef de l’armée américaine de 38 ans, stationné à Fort Bragg en Caroline du Nord, qui a comparu mardi devant un tribunal fédéral de New York pour plaider non coupable à un acte d’accusation en cinq chefs portant sur l’utilisation présumée d’informations classifiées relatives à une opération militaire secrète au Venezuela pour placer des paris gagnants sur la plateforme de marchés prédictifs Polymarket, empochant au passage 409 881 dollars de bénéfices nets – ce qui constitue la première poursuite pénale fédérale jamais engagée en lien direct avec une activité sur un marché prédictif.

S’agit-il d’un cas isolé, celui d’un individu ayant commis une erreur de jugement catastrophique dans un angle mort réglementaire encore mal balisé – ou assistons-nous au premier signal d’une surveillance systématique des marchés prédictifs par les autorités fédérales américaines, appelée à remodeler durablement les règles du jeu pour les millions d’utilisateurs de ces plateformes qui pèsent désormais plus de 7 milliards de dollars de volume hebdomadaire ?

Anatomie du signal – ce que la chronologie précise des paris de Van Dyke révèle sur la mécanique d’un insider trading militaire sans précédent dans l’histoire des marchés prédictifs décentralisés

Pour comprendre la portée réelle de cette décision, il faut soulever le capot de la mécanique. L’affaire Van Dyke ne ressemble à aucune autre dans l’univers des marchés prédictifs : elle combine accès à des secrets d’État, arbitrage sur des contrats politico-militaires, tentatives de dissimulation et coopération proactive d’une plateforme privée avec le Département de Justice – un cocktail inédit qui explique l’attention exceptionnelle dont elle fait l’objet.

La chronologie factuelle commence autour du 8 décembre 2025, date à laquelle Van Dyke est impliqué dans la planification de l’Opération Absolute Resolve – une opération militaire classifiée ciblant le Venezuela et visant, selon les accusations, à destituer le président Nicolás Maduro. À ce titre, il aurait eu accès, bien avant le grand public, au timing et à la portée de l’intervention. Ce contexte posé, la suite des événements s’enchaîne avec une précision qui a visiblement frappé les enquêteurs.

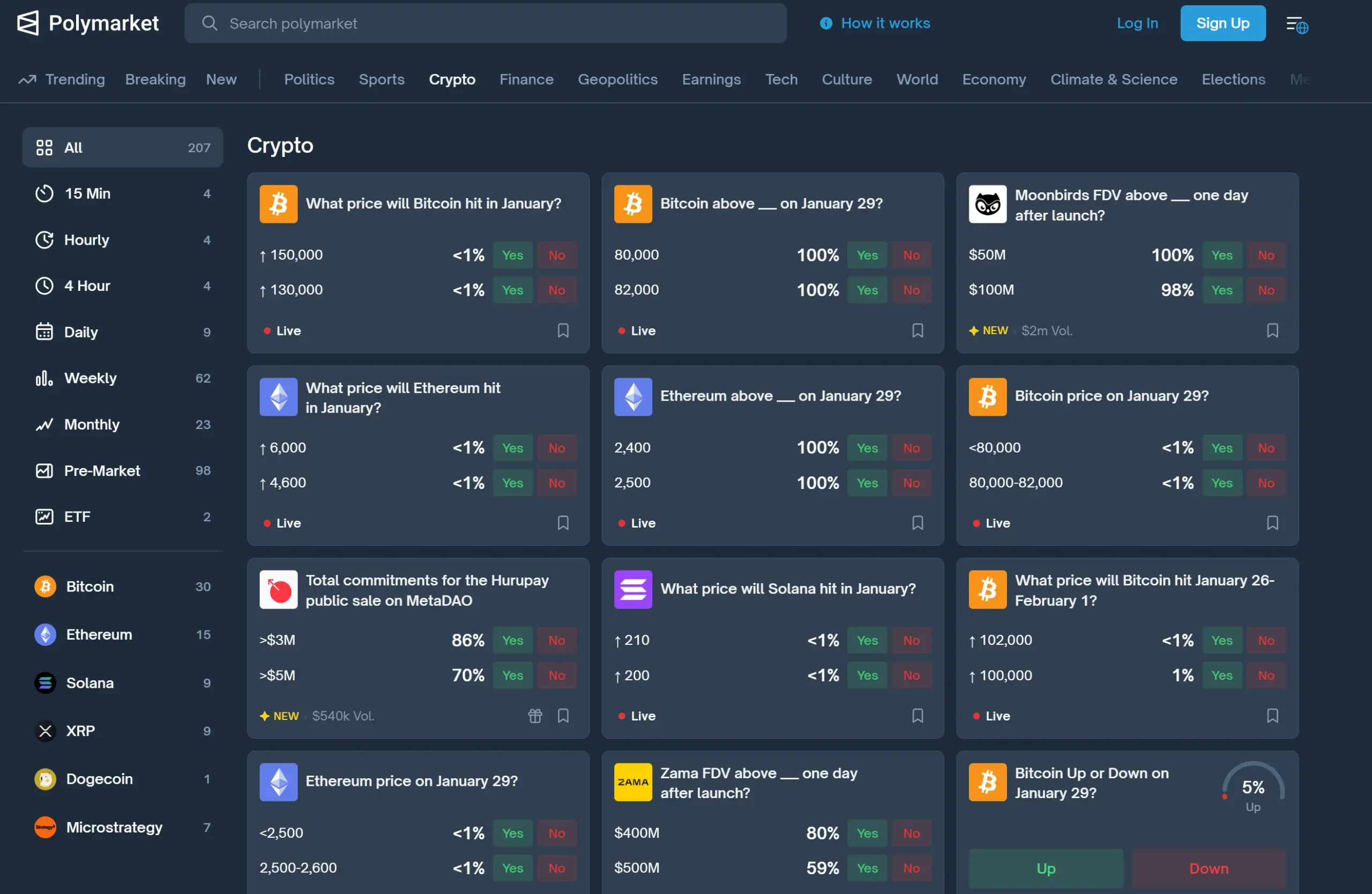

Entre le 27 décembre 2025 et le 2 janvier 2026, Van Dyke place au minimum 13 paris sur Polymarket pour un montant total de 33 034 dollars, focalisés sur deux contrats : la prédiction d’une entrée des forces américaines au Venezuela et celle du départ de Maduro du pouvoir avant le 31 janvier 2026. Les accusations de la CFTC – la Commission américaine de régulation des marchés à terme – précisent qu’il aurait acquis plus de 436 000 parts « Oui » sur le contrat « Maduro Out by January 31, 2026? », utilisant une information que le marché ne possédait pas encore.

Le 3 janvier 2026, le raid prévu se produit comme Van Dyke l’aurait anticipé. Ses positions explosent : les 33 034 dollars investis génèrent 409 881 dollars de profits nets – un rendement de plus de 1 100 % en quelques jours, mathématiquement inexplicable sans information préalable. Le 16 janvier 2026, Van Dyke transfère ses gains vers un coffre-fort cryptographique étranger générant des intérêts, avant de les réorienter vers un compte de courtage nouvellement créé – une séquence que les procureurs interprètent comme une tentative délibérée de brouiller la piste de l’argent.

Trois jours après l’opération – soit le 6 janvier 2026 – Van Dyke demande à Polymarket de supprimer son compte, invoquant mensongèrement la perte d’accès à son adresse e-mail. Ce geste, combiné à des tentatives de modification de ses identifiants sur sa plateforme d’échange crypto, sera fatal : Polymarket, loin de s’exécuter silencieusement, signale les transactions suspectes au DOJ et coopère pleinement avec les enquêteurs. Il faut également noter que Van Dyke avait, fin décembre 2025, tenté d’ouvrir un compte sur le concurrent Kalshi – qui lui avait refusé l’accès avant même qu’il ne se tourne vers Polymarket.

L’arrestation est annoncée le 23 avril 2026 par le DOJ, précisant expressément que Van Dyke n’est pas membre de l’administration Trump – une clarification révélatrice des spéculations qui avaient alors circulé. L’acte d’accusation en cinq chefs couvre : utilisation illégale d’informations gouvernementales confidentielles à des fins personnelles, vol de propriété gouvernementale (l’information non publique), fraude électronique (18 U.S.C. § 1343), fraude sur les marchés de matières premières, et transactions monétaires illicites – l’ensemble pouvant théoriquement exposer le prévenu à jusqu’à 60 ans de prison. Van Dyke a été libéré sous caution de 250 000 dollars et s’est vu retirer son passeport dans l’attente du procès.

Signal sectoriel : quand la première poursuite fédérale liée à un marché prédictif révèle que l’asymétrie informationnelle – présentée jusqu’ici comme la force des plateformes comme Polymarket – constitue simultanément leur vulnérabilité réglementaire la plus profonde et la plus difficile à corriger

L’ironie est mordante : Polymarket, plateforme qui s’est imposée comme la référence mondiale des marchés prédictifs en agrégeant les intuitions de milliers de participants pour produire des probabilités réputées plus fiables que les sondages ou les modèles économétriques, a vu son mécanisme fondamental retourné contre lui. Un participant disposant d’une information classifiée n’apporte pas une « sagesse des foules » supplémentaire au marché – il capture une rente informationnelle aux dépens de tous les autres acteurs, détruisant précisément l’intégrité que le modèle promet.

Cette affaire ne surgit pas dans un vide. Polymarket avait déjà lancé des enquêtes internes sur des comportements suspects de trading d’initiés, signalant que la plateforme était consciente des risques que son modèle d’accès ouvert faisait peser sur l’intégrité des marchés. Mais l’affaire Van Dyke franchit un seuil qualitativement différent : il ne s’agit plus d’un trader privé disposant d’une source bien placée, mais d’un agent de l’État américain ayant utilisé des secrets militaires classifiés pour engranger des profits personnels sur une plateforme commerciale.

La réponse gouvernementale est calibrée pour marquer les esprits. Jay Clayton, procureur américain, a formulé sans ambiguïté : « Les marchés prédictifs ne sont pas un refuge pour l’utilisation d’informations confidentielles ou classifiées mal appropriées à des fins de gain personnel. » Todd Blanche, procureur général par intérim, a enfoncé le clou en précisant que les lois fédérales protégeant les informations de sécurité nationale s’appliquent pleinement aux marchés prédictifs – une clarification qui valait avertissement à l’ensemble du secteur.

Le contexte réglementaire mérite d’être rappelé : Polymarket avait déjà été sanctionné par la CFTC en 2022, condamné à une amende et contraint de restreindre l’accès aux utilisateurs américains pour trading de swaps non enregistrés. L’affaire Van Dyke relance cette surveillance sous un angle nouveau – celui du droit pénal fédéral et du droit des marchés à terme – et place les marchés prédictifs, dont le volume hebdomadaire dépasse les 7 milliards de dollars avec une concurrence croissante entre Polymarket et Kalshi, sous le feu d’une scrutinée réglementaire sans précédent.

Nous sommes sur le fil du rasoir : la variable déterminante sera la capacité des plateformes à démontrer qu’elles disposent de mécanismes de surveillance suffisamment robustes pour détecter et neutraliser les abus informationnels avant qu’ils ne causent des dommages systémiques à l’intégrité des marchés – ou à accepter des obligations de conformité imposées de l’extérieur par la CFTC ou le Congrès.

Condamnation ou acquittement : deux lectures qui s’affrontent sur la solidité juridique du premier dossier pénal fédéral lié à un marché prédictif

Scénario favorable à l’accusation (probabilité estimée : 70%)

Le dossier du gouvernement présente une solidité factuelle inhabituelle pour une première du genre : la chronologie des paris, corrélée avec précision au calendrier opérationnel de l’Opération Absolute Resolve, produit une présomption accablante. La demande de suppression de compte trois jours après l’opération – accompagnée de tentatives de modification des identifiants crypto – est interprétable comme une preuve de conscience de la culpabilité (« consciousness of guilt ») en droit américain, un élément que les jurés pèsent lourdement. La coopération proactive de Polymarket fournit en outre une traçabilité complète des transactions, éliminant les zones d’ombre techniques habituelles dans les affaires crypto. L’expérience de Jay Clayton, ancien président de la SEC rompu aux affaires de marchés, renforce encore la crédibilité de l’accusation.

Scénario favorable à la défense (probabilité estimée : 30%)

La défense dispose néanmoins de quelques leviers non négligeables. L’applicabilité directe des lois sur les valeurs mobilières et les matières premières aux contrats de marchés prédictifs n’a jamais été testée au pénal devant une cour fédérale – un terrain vierge qui laisse de la place à des arguments de compétence juridictionnelle et de qualification juridique des instruments. La défense pourrait également contester la chaîne de causalité entre l’accès aux informations classifiées et les décisions de pari, ou plaider l’absence de préméditation suffisante pour constituer une fraude au sens pénal. Des questions procédurales relatives à l’obtention des preuves numériques pourraient par ailleurs ralentir voire fragiliser certains aspects du dossier.

Nous sommes sur le fil du rasoir : la variable déterminante sera la capacité de l’accusation à prouver hors de tout doute raisonnable que Van Dyke a effectivement utilisé des informations classifiées spécifiques – et non une intuition ou une analyse personnelle – pour orienter ses paris, un lien causal qui reste à établir de manière irréfutable devant les jurés.

Les indicateurs clés à surveiller pour évaluer l’évolution de l’affaire Van Dyke et ses conséquences sur la régulation des marchés prédictifs au cours des prochains mois

- Prochaine audience à Manhattan – Surveiller la date et le contenu de la prochaine comparution de Van Dyke devant le tribunal fédéral de Manhattan, notamment les éventuelles requêtes préliminaires de la défense sur la recevabilité des preuves numériques ou la compétence juridictionnelle de la CFTC sur les contrats Polymarket.

- Procédure civile parallèle de la CFTC – La plainte civile de la Commission de trading des matières premières progresse en parallèle du volet pénal ; ses conclusions sur la qualification juridique des contrats Polymarket comme swaps réglementés pourraient créer un précédent contraignant pour l’ensemble du secteur, indépendamment de l’issue du procès pénal.

- Réaction législative du Congrès américain – Observer si des parlementaires s’emparent de l’affaire pour proposer des amendements réglementaires spécifiques aux marchés prédictifs, en particulier dans le cadre des débats en cours sur la réglementation des actifs numériques ; une audition de Polymarket ou de Kalshi devant une commission serait un signal fort.

- Déclarations publiques de l’armée américaine – L’US Army n’a pas encore commenté publiquement l’affaire ; une prise de position officielle, ou l’ouverture de poursuites disciplinaires militaires parallèles en vertu du Code uniforme de justice militaire (UCMJ), indiquerait la gravité que les forces armées accordent à ce précédent interne.

- Évolution des conditions d’accès sur Polymarket et Kalshi – Surveiller si les deux plateformes annoncent des renforcements de leurs processus KYC (Know Your Customer) ou de leurs mécanismes de détection des comportements anormaux – notamment la corrélation entre timing des paris et événements géopolitiques – qui signaleraient une réponse préventive au risque réglementaire.

- Positions de Trump sur les marchés prédictifs – Le président américain a alternativement critiqué ces plateformes (« le monde entier est devenu un casino ») avant de nuancer ses propos ; une position ferme et durable de l’administration sur leur légitimité – dans un sens ou dans l’autre – aurait des implications directes sur la probabilité d’un encadrement législatif accéléré.

- Volume et liquidité de Polymarket post-affaire – Mesurer l’évolution du volume hebdomadaire de Polymarket dans les semaines suivant les audiences ; une contraction significative de la liquidité signalerait que l’affaire génère une aversion au risque réglementaire chez les participants institutionnels ou les teneurs de marché professionnels.

Ce que l’affaire Van Dyke change concrètement pour les utilisateurs de marchés prédictifs, les investisseurs crypto et les plateformes exposées à la surveillance réglementaire américaine

- Pour les utilisateurs particuliers de Polymarket et Kalshi – La coopération active de Polymarket avec le DOJ confirme que les plateformes de marchés prédictifs ne sont pas des espaces anonymes : les transactions sont tracées, les patterns de paris anormaux sont signalés aux autorités, et l’adresse wallet ne garantit aucune protection en cas d’enquête fédérale. Tout utilisateur disposant d’une information privilégiée – même indirecte – sur un événement coté est potentiellement exposable sous les mêmes chefs d’accusation que Van Dyke.

- Pour les investisseurs institutionnels et les fonds exposés aux marchés prédictifs – L’affaire crée un précédent qui complexifie considérablement la due diligence réglementaire autour de ces plateformes : si la CFTC qualifie définitivement les contrats Polymarket comme des swaps réglementés, les fonds qui y participent doivent anticiper des obligations de déclaration et de conformité similaires à celles des marchés dérivés classiques, avec tous les coûts opérationnels que cela implique.

- Pour les développeurs et opérateurs de plateformes de marchés prédictifs – La réponse de Polymarket – signalement proactif, coopération totale, refus de supprimer le compte – constitue désormais le modèle de comportement que les régulateurs attendent de ces acteurs. Les plateformes qui ne disposent pas de capacités de surveillance des comportements anormaux et de protocoles de coopération avec les autorités s’exposent à des sanctions propres, indépendamment des comportements de leurs utilisateurs.

- Pour les détenteurs de cryptomonnaies qui utilisent ces plateformes comme couverture événementielle – La stratégie consistant à parier sur des événements géopolitiques dont on dispose d’une connaissance anticipée – même via des sources légales comme des fuites journalistiques – entre dans une zone grise juridique considérablement assombrie par ce dossier. La frontière entre « analyse fine de l’information publique » et « exploitation d’information privilégiée » sera désormais scrutée avec une attention inédite.

La prudence reste de mise : dans un contexte où les autorités américaines font preuve d’une sévérité croissante face aux abus de marché dans l’écosystème crypto, l’affaire Van Dyke signale que les marchés prédictifs ne bénéficient d’aucun traitement de faveur réglementaire et que les comportements qui seraient sanctionnés sur les marchés financiers traditionnels le seront désormais sur ces nouvelles plateformes avec la même rigueur procédurale.

Perspectives – trois scénarios pour l’issue judiciaire de l’affaire Van Dyke et ses conséquences structurelles sur l’écosystème des marchés prédictifs d’ici six mois

Scénario 1 – Condamnation et précédent fondateur (probabilité estimée : 55%)

Van Dyke est reconnu coupable sur tout ou partie des cinq chefs d’accusation à l’issue d’un procès qui, compte tenu de la densité du dossier probatoire et de la symbolique politique de l’affaire, ne devrait pas déboucher sur un acquittement complet. Une condamnation – même partielle – constituerait un précédent fédéral de première importance : elle confirmerait que les lois sur la fraude électronique et les matières premières s’appliquent pleinement aux marchés prédictifs, ouvrant la voie à des enquêtes similaires sur d’autres utilisateurs ayant enregistré des performances statistiquement aberrantes. Polymarket, qui a démontré sa fiabilité comme partenaire des autorités, sortirait renforcée de cette issue sur le plan de la légitimité institutionnelle, au prix d’un durcissement de ses obligations de surveillance interne.

Scénario 2 – Négociation d’un plea deal avant procès (probabilité estimée : 30%)

La défense négocie un accord de culpabilité partielle avec le gouvernement, permettant à Van Dyke d’éviter l’exposition maximale de 60 ans en échange d’aveux circonstanciés. Ce scénario, statistiquement le plus fréquent dans les affaires fédérales américaines impliquant des fonctionnaires, présenterait l’avantage pour le gouvernement de solidifier le précédent juridique sans courir le risque d’un acquittement sur les chefs techniques les plus fragiles. Pour le secteur, ce scénario aurait des implications similaires au scénario 1 en termes de signal réglementaire, mais avec une résolution plus rapide – probablement d’ici l’automne 2026.

Scénario 3 – Acquittement ou annulation pour vice de procédure (probabilité estimée : 15%)

La défense parvient à obtenir un acquittement sur les chefs les plus graves en exploitant les zones grises juridiques autour de la qualification des contrats Polymarket, ou à faire annuler tout ou partie des charges pour irrégularités procédurales dans l’obtention des preuves numériques. Ce scénario, statistiquement improbable compte tenu de la densité factuelle du dossier, créerait paradoxalement une pression encore plus forte pour une intervention législative directe du Congrès – comblant par la loi les lacunes que l’acquittement aurait exposées dans le droit existant.

Dans les trois cas, une vérité s’impose avec une clarté implacable : l’ère où les marchés prédictifs décentralisés pouvaient se présenter comme des espaces d’agrégation informationnelle exempts des contraintes qui pèsent sur les marchés financiers traditionnels – bénéficiant d’une tolérance réglementaire fondée sur leur nouveauté et leur complexité technique, opérant dans un flou juridique que ni la CFTC ni le DOJ n’avaient encore choisi de dissiper par une action pénale frontale, et cultivant l’illusion que la pseudonymie blockchain garantissait à leurs utilisateurs une forme de protection durable contre les poursuites – est définitivement révolue, non pas seulement parce qu’un soldat a commis l’erreur de mêler secrets d’État et paris en ligne, mais parce que le gouvernement américain a choisi de faire de cette affaire le signal inaugural d’une surveillance systématique et durable d’un secteur qui pèse des milliards de dollars et sur lequel il n’est plus disposé à fermer les yeux. La patience reste souvent la seule arme qui ne s’enraye pas – mais cette fois, elle doit s’accompagner d’une compréhension lucide que jouer sur des marchés prédictifs n’est plus, si tant est que cela l’ait jamais été, une activité à l’abri du regard de la justice fédérale américaine.

Sur le même sujet :

- Polymarket et le trading d’initiés : l’enquête interne qui précédait les poursuites fédérales

- Kalshi dépasse Polymarket en volume hebdomadaire : l’état des forces dans les marchés prédictifs

- Fraude Bitcoin ciblant des seniors : 71 mois de prison et la sévérité croissante de la justice crypto

Cet article ne constitue pas un conseil en investissement. Les informations fournies ont un caractère exclusivement informatif et analytique. Tout investissement en cryptomonnaies comporte des risques significatifs de perte en capital. Consultez un conseiller financier qualifié avant toute décision d’investissement.