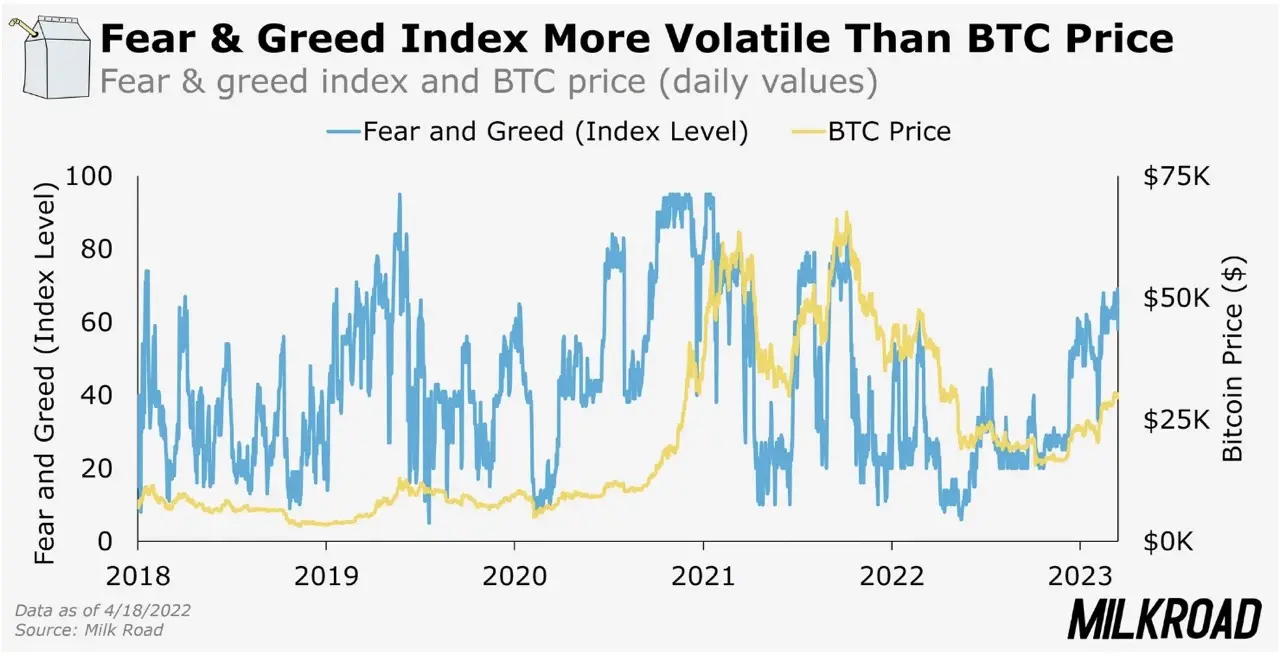

Alors que le Crypto Fear & Greed Index s’établit à 8/100 – son niveau le plus bas depuis le début de l’année, avec la lecture spécifique au Bitcoin à 12/100 – et que les marchés boursiers asiatiques viennent d’effacer 1 500 milliards de dollars de capitalisation en une seule session, entraînant dans leur sillage 628 millions de dollars de liquidations crypto en 24 heures touchant plus de 104 157 traders, tandis que 5,70 milliards de dollars de positions longues ont été balayés sur la semaine – les recherches Google liées aux cryptomonnaies doublant simultanément pour passer de 170 à 320, signal classique de capitulation comportementale – la question qui polarise l’ensemble des desks d’analyse est la suivante : ce passage en territoire de peur extrême constitue-t-il le plancher de capitulation terminale qui précède historiquement les retournements structurels – ou s’agit-il d’un simple palier intermédiaire avant une vague de baisse supplémentaire vers des niveaux de support encore inexplorés dans ce cycle ?

Anatomie du signal – ce que le Fear & Greed à 8/100 révèle sur la mécanique réelle du marché entre la lecture de sentiment, les données on-chain et la structure des dérivés

Premier vecteur – la mécanique de l’indicateur et ses limites méthodologiques : Le Crypto Fear & Greed Index n’est pas un indicateur technique au sens strict – c’est un agrégat de six composantes pondérées : 25 % de volatilité, 25 % de volume et momentum, 15 % de sentiment sur les réseaux sociaux, 15 % de sondages, 10 % de dominance Bitcoin et 10 % de tendances Google. Un score de 8/100 signifie que l’ensemble de ces composantes s’est effondré simultanément – ce n’est pas la défaillance d’un seul pilier, c’est une compression systémique de tous les signaux d’appétit au risque. La lecture Bitcoin à 12/100, légèrement supérieure au marché global, traduit un flight to relative safety intérieur au secteur crypto lui-même : le capital abandonne les altcoins pour se concentrer sur le seul actif perçu comme défensif dans l’écosystème. Historiquement, des lectures inférieures à 15/100 se situent dans le quintile le plus bas des observations et sont corrélées à des points d’inflexion potentiels – mais cette corrélation est probabiliste, non déterministe. Nous sommes sur le fil du rasoir : la variable décisive est la durée de maintien de l’indicateur en territoire extrême, un épisode récent ayant vu l’indice rester bloqué à 8/100 pendant 12 jours consécutifs sans rebond de confiance.

Deuxième vecteur – les données on-chain comme signal de confirmation ou d’infirmation : Le Fear & Greed seul ne suffit pas à qualifier une capitulation structurelle. Les métriques on-chain pertinentes – NUPL (Net Unrealized Profit/Loss), SOPR (Spent Output Profit Ratio) et LTH Supply (supply détenue par les détenteurs long terme) disponibles via Glassnode – permettent de distinguer une panique de surface d’une vraie capitulation où les holders longue durée vendent à perte. Lors des capitulations terminales historiques (mars 2020, novembre 2022), le NUPL plongeait en territoire négatif prolongé et le SOPR descendait durablement sous 1,0, signifiant que les monnaies dépensées étaient vendues en dessous de leur prix d’acquisition. Si ces métriques restent en territoire positif – même marginalement – lors de l’épisode actuel, le signal est celui d’une correction profonde mais non d’une capitulation définitive. La hausse parallèle de la dominance Bitcoin, composante intégrée dans l’indice, confirme le mouvement de désendettement des altcoins vers l’actif refuge du secteur. Nous sommes sur le fil du rasoir : la variable décisive est le comportement des détenteurs long terme face à cette compression.

Troisième vecteur – la structure des dérivés et le deleveraging brutal : Les données CoinGlass documentent un deleveraging de grande ampleur : 628 millions de dollars de liquidations en 24 heures, dont la plus grande position individuelle liquidée sur Binance BTC s’élevait à 12 millions de dollars. Ce type d’événement de liquidation en cascade est à double lecture : d’un côté, il nettoie l’excès de levier accumulé lors de la phase haussière précédente, créant mécaniquement les conditions d’un plancher technique ; de l’autre, si l’open interest total reste élevé après la purge, cela signale que le marché n’a pas encore achevé son désendettement complet. Les funding rates sur les perpétuels BTC méritent une attention particulière – s’ils sont revenus en territoire négatif de manière durable, c’est le signe que les shorts dominent désormais structurellement, ce qui peut paradoxalement créer les conditions d’un short squeeze. 5,70 milliards de dollars de longs effacés en une semaine représentent une purge significative, mais pas nécessairement suffisante pour clore un cycle de deleveraging dans un contexte de corrélation avec les marchés d’actions. Nous sommes sur le fil du rasoir : la variable décisive est le niveau résiduel de l’open interest et la direction des funding rates dans les 48 à 72 heures suivant l’épisode de liquidation.

Quatrième vecteur – la contagion macro et le choc asiatique comme amplificateur exogène : La chute de 8,40 % du KOSPI sud-coréen – son plus grand effacement journalier depuis le 4 mars – avec le déclenchement du circuit breaker, les pertes de 8,66 % sur Samsung et 5,12 % sur SK Hynix, et la destruction de 1 500 milliards de dollars de capitalisation boursière asiatique (dont 385 milliards au Japon, 310 milliards en Chine, 235 milliards à Taïwan) constituent un choc exogène qui dépasse largement la logique interne du marché crypto. Dr. Marc Faber, investisseur en métaux précieux reconnu, a explicitement relié ces dynamiques : « investors are right to worry about paper money losing purchasing power, while tightening liquidity is adding pressure as asset prices weaken. » Son diagnostic selon lequel « declines in property, crypto, and other assets are reducing liquidity, which is weighing on markets in the short term » pointe vers un mécanisme de contagion par la liquidité – les investisseurs qui subissent des pertes sur les marchés asiatiques sont contraints de liquider leurs positions crypto pour couvrir leurs appels de marge. Ce canal de transmission transforme une panique sectorielle en risque systémique de court terme. Nous sommes sur le fil du rasoir : la variable décisive est la stabilisation – ou non – des marchés d’actions asiatiques dans les sessions suivantes.

Cinquième vecteur – le précédent historique des épisodes de peur extrême : L’analyse historique des passages sous 10/100 sur le Fear & Greed Index révèle un pattern ambivalent. Ces niveaux ont effectivement coïncidé avec des plus bas locaux lors de crises ponctuelles – le choc de mars 2020, certains épisodes de 2023 – mais ont aussi précédé des extensions baissières significatives lors des véritables marchés baissiers structurels (2018, 2022). La distinction opératoire est celle-ci : un niveau de peur extrême causé par un choc externe brutal et identifié (krach boursier asiatique, liquidations en cascade) a historiquement plus de chances de marquer un plancher local qu’un niveau de peur extrême résultant d’une dégradation progressive des fondamentaux. Le contexte actuel se rapproche davantage du premier scénario – la cause du choc est identifiable et potentiellement temporaire – mais l’ampleur du deleveraging et le contexte de resserrement de la liquidité globale introduisent une incertitude structurelle qui rend la comparaison historique imparfaite. Le sentiment s’était pourtant amélioré jusqu’à 50/100 (neutre) au deuxième trimestre : ce retour brutal à 8/100 signe un dérapage rapide plutôt qu’une dégradation installée depuis des mois. Nous sommes sur le fil du rasoir : la variable décisive est la nature fondamentale ou purement comportementale de cette compression.

Sixième vecteur – les flux ETF comme baromètre de la conviction institutionnelle : Dans le cycle actuel, les ETF Bitcoin spot constituent un signal institutionnel d’une fiabilité inédite. Des semaines de flux nets négatifs soutenus – données disponibles via Farside Investors – dans un contexte de peur extrême signalerait que les participants institutionnels anticipent eux aussi une poursuite de la baisse, amplifiant mécaniquement la pression vendeuse. À l’inverse, des flux neutres ou légèrement positifs dans un environnement Fear & Greed à 8/100 constituerait un signal contrariant fort : les institutionnels achèteraient ce que les retail fuient. C’est précisément cette dissociation entre sentiment retail (mesuré par le Fear & Greed) et comportement institutionnel (mesuré par les flux ETF) qui a historiquement caractérisé les points de retournement les plus exploitables du cycle. Nous sommes sur le fil du rasoir : la variable décisive est le comportement des flux ETF dans les 5 à 10 jours de trading suivant le choc.

Signal sectoriel – quand le Fear & Greed atteint 8/100 simultanément à un krach boursier asiatique de 1 500 milliards de dollars, c’est la thèse de la décorrélation crypto/actions qui entre en phase de test terminal

L’ironie est mordante : le marché crypto abordait cette crise avec une infrastructure institutionnelle sans précédent dans son histoire – ETF Bitcoin spot activement tradés, bilans des entreprises exposées à BTC, intégration croissante dans les portefeuilles des family offices – et c’est précisément cette institutionnalisation qui le rend désormais vulnérable aux contagions macroéconomiques que la décorrélation supposée devait éviter. En 2020 et en 2022, la corrélation entre crypto et actions était déjà documentée lors des chocs systémiques. Mais l’ampleur de la transmission du KOSPI (-8,40 %) au marché crypto (628 millions de dollars de liquidations en 24 heures) illustre un mécanisme de canal de liquidité qui court-circuite toute thèse de refuge.

Ce paradoxe mérite d’être contextualisé avec ce que nous documentions récemment sur l’effacement des gains post-élection Trump par le Bitcoin – une correction qui avait déjà signalé la fragilité des narratifs haussiers construits sur des catalyseurs politiques plutôt que sur des fondamentaux de liquidité. La dynamique actuelle s’inscrit dans cette continuité : le marché avait absorbé le choc de l’effacement du Trump Trade, mais cette nouvelle vague de pression exogène teste la résilience des niveaux de support structurels. Par ailleurs, la contraction de 44,6 % de TOTAL3 sur 238 jours que nous avions analysée en profondeur confirme que la pression baissière sur le segment altcoin est antérieure à ce choc – la peur extrême actuelle ne fait qu’accélérer un mouvement de désendettement structurel déjà en cours.

La hausse des recherches Google de 170 à 320 est un signal comportemental classique : elle traduit l’entrée en scène du retail paniqué, qui cherche à comprendre ce qui se passe après avoir subi des pertes non anticipées. Historiquement, ces pics de recherche coïncident avec des épisodes de volatilité maximale à court terme – ils ne prédisent pas la direction, mais ils signalent l’intensité émotionnelle de l’épisode. Cette intensité émotionnelle est précisément ce qui crée les conditions de retournement rapide si les fondamentaux on-chain ne confirment pas la dégradation du sentiment. Nous sommes sur le fil du rasoir : la variable sectorielle décisive est la capacité du marché crypto à se désynchroniser des marchés d’actions asiatiques dans les sessions qui suivent la stabilisation du KOSPI.

Capitulation terminale ou correction incomplète : les trois lectures qui s’affrontent sur la question centrale de savoir si le Fear & Greed à 8/100 marque un plancher exploitable ou un palier avant une extension baissière

Scénario 1 – Capitulation terminale et retournement (Probabilité estimée : 30 %)

Ce scénario suppose que le krach boursier asiatique constituait un choc exogène ponctuel, que les liquidations en cascade ont nettoyé l’essentiel de l’excès de levier, et que les détenteurs long terme n’ont pas cédé leurs positions. Dans cette lecture, le Fear & Greed à 8/100 marque un plancher local comparable aux épisodes de mars 2020 ou d’octobre 2023, et l’indicateur devrait remonter vers 25-35/100 dans les deux semaines suivant le choc. Condition d’activation : stabilisation des marchés asiatiques, flux ETF Bitcoin neutres à positifs, SOPR revenant au-dessus de 1,0 sur Glassnode, et open interest en baisse marquée confirmant l’achèvement du deleveraging. Cibles de prix implicites : récupération de 50 à 60 % des pertes de la semaine sur un horizon de 30 jours.

Scénario 2 – Consolidation prolongée en territoire de peur extrême (Probabilité estimée : 45 %) – le plus probable

Ce scénario central postule que ni la capitulation terminale ni la baisse accélérée ne sont l’issue immédiate – le marché entre dans une phase de stress prolongé où l’indicateur reste bloqué entre 8/100 et 20/100 pendant 10 à 20 jours, à l’image de l’épisode documenté de 12 jours consécutifs à 8/100. Dans cette lecture, la pression macro reste présente (volatilité persistante sur les marchés asiatiques, incertitude sur les politiques monétaires), les flux ETF sont négatifs mais sans accélération dramatique, et le Bitcoin consolide dans une fourchette étroite sans trouver de catalyseur haussier. Condition d’activation : absence de stabilisation décisive des marchés d’actions, funding rates négatifs persistants, données on-chain en dégradation lente. Cette phase de compression prolongée est inconfortable mais prépare le terrain pour un rebond plus solide si les fondamentaux macro s’améliorent. L’analyse CryptoQuant sur 114 jours de consolidation Bitcoin fournit un précédent analytique pour ce type de phase – une compression prolongée qui précède un mouvement directionnel de grande amplitude, dont la direction reste à déterminer par les données.

Scénario 3 – Extension baissière vers de nouveaux supports (Probabilité estimée : 25 %)

Ce scénario pessimiste suppose que le choc asiatique n’est que le déclencheur d’une correction structurelle plus profonde – un resserrement de la liquidité globale qui force les ventes d’actifs risqués de manière durable, avec des flux ETF Bitcoin massivement négatifs, une accélération de la dominance Bitcoin au détriment de l’ensemble du marché altcoin, et un NUPL qui plonge en territoire négatif sur Glassnode. Condition d’activation : escalade de la crise asiatique (contagion à d’autres marchés émergents), annonces de politique monétaire restrictive des banques centrales, liquidations ETF dépassant 500 millions de dollars sur une semaine. Dans ce scénario, le Fear & Greed resterait sous 15/100 de manière prolongée et le Bitcoin testerait des niveaux de support structurels inférieurs aux planchers récents. Nous sommes sur le fil du rasoir : la variable décisive entre ces trois scénarios est la lecture des flux ETF Bitcoin spot dans les 5 séances de trading suivant le choc.

Ce que le retour en peur extrême change concrètement pour les hodlers long terme, les traders actifs, les investisseurs en allocation sectorielle et les participants institutionnels

- Hodlers long terme – Un Fear & Greed à 8/100 a historiquement constitué une zone d’accumulation pour les investisseurs avec un horizon supérieur à 18 mois, à condition que les métriques on-chain (NUPL, LTH Supply sur Glassnode) ne signalent pas une capitulation des détenteurs longue durée eux-mêmes. La stratégie de DCA (dollar-cost averaging) reste cohérente dans ce contexte, mais l’ampleur du choc exogène (contagion asiatique) justifie une prudence accrue sur le calibrage des montants. Ne pas tenter de chronomètre le plancher exact – la probabilité de passer à côté du point bas est supérieure à celle de le capturer précisément.

- Traders actifs – Les 628 millions de dollars de liquidations en 24 heures et le nettoyage de 5,70 milliards de dollars de longs sur la semaine créent un environnement à très haute volatilité bilatérale. Les rebonds techniques dans un contexte de peur extrême peuvent être brutaux (short squeeze), mais les positions longues non protégées restent exposées à des extensions baissières supplémentaires si le scénario 3 s’active. Les funding rates négatifs sur les perpétuels constituent une prime pour les positions longues de court terme – mais cette prime est justifiée par le risque directionnel. Priorité absolue à la gestion du risque et à la réduction du levier.

- Investisseurs en allocation sectorielle – La hausse de la dominance Bitcoin dans les phases de peur extrême redessinant temporairement la structure du marché, une surpondération relative de BTC face aux altcoins est cohérente avec la dynamique actuelle. Les données CoinGlass indiquent que les altcoins ont subi une purge de liquidations proportionnellement plus sévère que Bitcoin – la prudence sur les tokens à faible capitalisation et forte corrélation avec le risque est de mise. La phase de consolidation prolongée (scénario central) favorise les actifs avec les fondamentaux les plus solides.

- Participants institutionnels – La déconnexion entre le sentiment Fear & Greed (8/100) et le niveau de l’infrastructure institutionnelle (ETF actifs, liquidité de marché supérieure aux cycles précédents) crée un contexte où le comportement des flux ETF Bitcoin spot (données Farside Investors) devient le signal de référence pour évaluer si les institutionnels maintiennent leurs allocations ou procèdent à des réductions de risque tactiques. Des flux nets négatifs dépassant 300 millions de dollars sur 3 jours consécutifs constitueraient un signal d’alerte sectoriel.

La prudence reste de mise : dans un contexte de contagion macro active depuis les marchés boursiers asiatiques, la vitesse de transmission des chocs au marché crypto peut dépasser les capacités de réaction des investisseurs non professionnels – la gestion du risque et la réduction du levier priment sur la recherche du point d’entrée optimal.

Les signaux clés à surveiller pour évaluer si la peur extrême constitue un plancher ou un palier – les sept indicateurs déterminants

- Fear & Greed Index – (Source : Alternative.me) – Signal haussier si l’indicateur remonte durablement au-dessus de 20/100 sur 3 jours consécutifs, signalant une sortie progressive du régime de peur extrême ; signal baissier si le score reste bloqué sous 10/100 pendant plus de 7 jours, reproduisant l’épisode documenté de compression prolongée à 8/100.

- Funding Rates BTC Perpétuels – (Source : CoinGlass) – Signal haussier si les funding rates repassent en territoire légèrement positif (+0,01 à +0,03 % par période de 8h) sans euphorie excessive, signalant un rééquilibrage des positions ; signal baissier si les funding rates restent fortement négatifs au-delà de -0,05 %, indiquant une dominance structurelle des shorts et un risque d’extension baissière.

- Open Interest BTC – (Source : CoinGlass) – Signal haussier si l’open interest total baisse de 20 % ou plus par rapport aux niveaux pré-choc, confirmant l’achèvement du deleveraging ; signal baissier si l’open interest se stabilise à des niveaux élevés malgré les liquidations, signalant que le levier résiduel reste une source de vulnérabilité.

- Flux ETF Bitcoin Spot – (Source : Farside Investors) – Signal haussier si les flux nets hebdomadaires repassent en territoire positif (supérieurs à +200 millions de dollars sur 5 jours consécutifs), indiquant un maintien de la conviction institutionnelle ; signal baissier si les sorties nettes dépassent -300 millions de dollars sur 3 jours consécutifs, signalant un désengagement institutionnel tactique.

- NUPL / SOPR on-chain – (Source : Glassnode) – Signal haussier si le SOPR reste au-dessus de 1,0 sur une base glissante 7 jours, indiquant que les monnaies dépensées sont encore vendues avec profit (capitulation superficielle) ; signal baissier si le SOPR descend durablement sous 1,0 et que le NUPL entre en territoire négatif, caractéristiques des véritables capitulations terminales historiques.

- Dominance Bitcoin – (Source : TradingView, ticker BTC.D) – Signal haussier si la dominance Bitcoin se stabilise sous 60 % après son pic de flight to safety, indiquant un retour progressif du capital vers les altcoins ; signal baissier si la dominance continue d’accélérer au-dessus de 62-65 %, signalant une phase de risk-off intrasectorielle prolongée et défavorable aux altcoins.

- Réserves de Stablecoins sur Exchanges – (Source : CryptoQuant) – Signal haussier si les réserves de stablecoins sur les exchanges augmentent significativement (+5 % ou plus en une semaine), indiquant des liquidités en attente de redéploiement ; signal baissier si les réserves stagnent ou diminuent malgré la peur extrême, signalant une absence de demande d’achat même aux niveaux déprimés.

Perspectives – les scénarios pour les 6 à 18 prochains mois entre une reprise structurelle portée par les institutionnels et une extension du bear market macro

Scénario A – Reprise structurelle post-capitulation (Probabilité estimée : 35 %)

Ce scénario optimiste repose sur trois conditions macro : stabilisation des marchés asiatiques dans les semaines suivant le choc, assouplissement progressif des conditions de liquidité globale (signal d’une Fed moins restrictive ou d’une pause dans les hausses), et maintien des flux ETF Bitcoin positifs sur un horizon trimestriel. Dans cette configuration, le passage à 8/100 sur le Fear & Greed constituerait rétrospectivement le plancher du cycle intermédiaire, et le marché retrouverait des niveaux de sentiment neutres (40-60/100) d’ici 3 à 6 mois. La thèse institutionnelle – adoption croissante, produits dérivés régulés, intégration patrimoniale – serait confirmée par les données de flux.

Scénario B – Consolidation prolongée avec volatilité élevée – le plus probable (Probabilité estimée : 45 %)

Le scénario central sur 6 à 18 mois postule un marché qui oscille entre peur et neutralité, sans tendance directionnelle forte. Le Fear & Greed reste dans la fourchette 15-45/100 pendant plusieurs mois, reflétant une incertitude macro persistante (tensions géopolitiques, politique monétaire non résolue, régulation en développement). Les altcoins restent sous pression structurelle – la contraction de TOTAL3 documentée n’ayant pas encore trouvé son point d’équilibre – tandis que Bitcoin consolide dans une fourchette large avec des épisodes répétés de volatilité liés aux chocs macroéconomiques exogènes. Ce scénario est inconfortable pour les investisseurs mais crée des opportunités d’accumulation graduelles à des prix de plus en plus raisonnables.

Scénario C – Extension baissière structurelle (Probabilité estimée : 20 %)

Ce scénario pessimiste sur 6 à 18 mois suppose que le choc asiatique était le premier domino d’une récession globale ou d’une crise de liquidité majeure comparable à 2022. Dans cette configuration, la corrélation crypto/actions resterait fortement positive dans un environnement risk-off généralisé, les flux ETF Bitcoin deviendraient massivement négatifs de manière structurelle, et le Fear & Greed oscillerait entre 5/100 et 20/100 pendant 6 mois ou plus. Ce scénario nécessiterait une dégradation macro significative au-delà du choc asiatique initial – escalade dans plusieurs économies émergentes, crise bancaire, ou choc d’offre global – pour s’activer pleinement.

Sur le même sujet :

- Bitcoin : l’intégralité des gains post-élection Trump effacée

- TOTAL3 en recul de 44 % : capitulation terminale ou plancher incomplet pour les altcoins ?

- Bitcoin : 114 jours de consolidation – CryptoQuant anticipe un mouvement de 20 %

Les crypto-actifs représentent un investissement risqué. Cet article ne constitue pas un conseil en investissement au sens des dispositions légales en vigueur. Cryptonaute ne peut être tenu responsable des décisions d’investissement prises sur la base des informations présentées dans cet article. Les performances passées ne préjugent pas des performances futures. Consultez un conseiller financier agréé avant toute décision d’allocation.