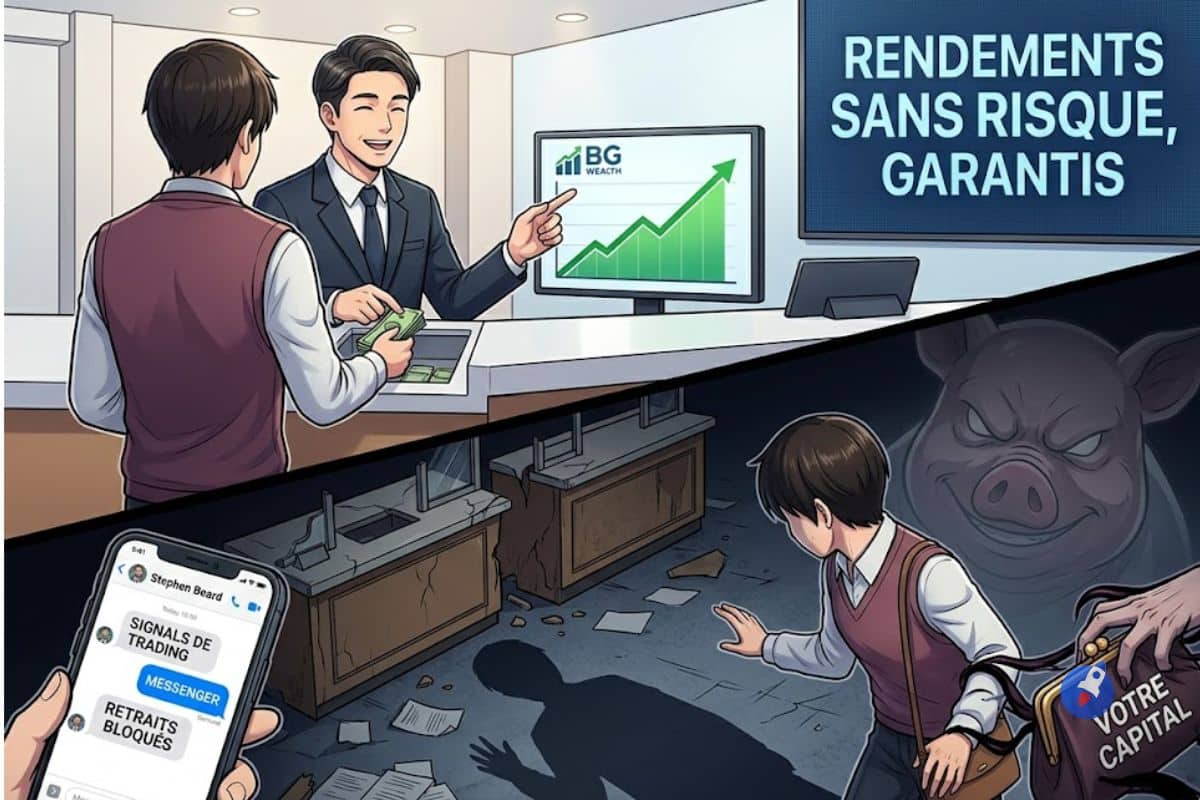

Imaginez un guichet de banque parfaitement conçu : une façade professionnelle, un « conseiller » qui vous envoie chaque matin ses prévisions de marché, des graphiques en temps réel qui affichent des gains réguliers, et une promesse simple – vos fonds fructifient, sans risque, sans surprise. Vous déposez un premier montant. L’interface confirme le gain. Vous en déposez un deuxième, peut-être un troisième, encouragé par la communauté qui vous entoure sur Telegram, par les retours positifs de vos « parrains ». Puis le jour vient où vous souhaitez retirer. On vous demande alors de payer une taxe, une commission, des « frais de vérification ». Vous payez. L’argent ne vient pas. On vous demande de payer encore. C’est à ce moment-là que vous comprenez – trop tard – que le guichet n’a jamais existé.

Le Département des valeurs mobilières de l’Oklahoma a émis une alerte officielle contre un schéma de fraude impliquant trois entités – BG Wealth Sharing Ltd, DSJ Exchange PTY Ltd et HQI Exchange – aucune d’entre elles n’étant enregistrée pour opérer dans l’État – promettant des rendements « sans risque » et « garantis » via des plateformes de trading crypto – les régulateurs des États de Washington, d’Hawaï et d’Utah ayant déjà émis des ordres de cessation et d’abstention contre des schémas similaires – BG Wealth se présentant comme un grand hedge fund mondial tout en affirmant faussement détenir l’approbation réglementaire de la Securities and Exchange Commission américaine – le recrutement s’opérant exclusivement via les réseaux sociaux, Telegram et des applications tierces – les victimes se voyant bloquer leurs retraits même après avoir réglé les frais supplémentaires exigés – et les autorités américaines chiffrant les pertes nationales liées aux fraudes crypto à 9,3 milliards de dollars dans un décompte récent. S’agit-il d’un cas isolé propre à l’Oklahoma – ou assistons-nous à la énième vague d’un modèle industrialisé de fraude « pig butchering » qui s’adapte et mute plus vite que les régulateurs ne peuvent l’éteindre ?

Contexte et mécanique de la fraude oklahomaine : comment un hedge fund fantôme mobilise les réseaux sociaux, exploite la crédibilité de la SEC, piège ses victimes dans une spirale de frais, et pourquoi ce schéma résiste aussi efficacement à l’action réglementaire fragmentée des États américains

Le schéma documenté par le Département des valeurs mobilières de l’Oklahoma suit une architecture en plusieurs couches qui n’a rien d’improvisé. À sa base : trois entités présentées comme distinctes – BG Wealth Sharing Ltd, qui joue le rôle du gestionnaire de fonds institutionnel, DSJ Exchange PTY Ltd et HQI Exchange, qui fournissent les interfaces de trading – mais qui opèrent en réalité comme un écosystème coordonné dont chaque pièce renforce la crédibilité des autres. Aucune de ces entités n’est enregistrée auprès des autorités de l’Oklahoma, et aucune ne dispose de la moindre accréditation réglementaire vérifiable aux États-Unis.

Le vecteur d’entrée est systématiquement social. Les opérateurs du schéma recrutent via les réseaux sociaux grand public, puis basculent rapidement les conversations vers des canaux privés – Telegram en tête, complété par des applications propriétaires comme Bonchat. C’est dans ces espaces fermés qu’intervient un personnage-clé : un prétendu « professeur » se faisant appeler Stephen Beard, qui émet quotidiennement des « signaux de trading » conçus pour créer une illusion d’expertise et une urgence à investir. La structure de parrainage – des incitations financières pour recruter de nouveaux membres – transforme chaque victime en vecteur de propagation involontaire du schéma.

La couche de légitimité repose sur une affirmation aussi audacieuse que précise : BG Wealth et DSJ Exchange ont toutes deux prétendu détenir une approbation réglementaire de la U.S. Securities and Exchange Commission. C’est une falsification délibérée d’une credential fédérale que les investisseurs non avertis ont peu de chances de vérifier directement. La SEC ne délivre pas de « licence » aux plateformes de trading crypto dans le sens où une banque reçoit un agrément – mais la mention de son nom suffit à rassurer une cible non initiée. Lorsque les régulateurs des États commencent à agir – comme ce fut le cas à Washington, Hawaï et Utah avant l’alerte oklahomaine – les opérateurs basculent simplement vers de nouveaux domaines web. BG Wealth aurait ainsi recyclé plusieurs URLs successives au fur et à mesure que les versions précédentes étaient identifiées et signalées.

Le piège final – et le plus cruel – est la mécanique des « frais de retrait ». Une fois que la victime souhaite récupérer ses fonds, la plateforme exige le règlement de sommes supplémentaires présentées selon les cas comme des taxes, des commissions ou des coûts de vérification d’identité. Ces montants sont encaissés. Les fonds ne sont jamais libérés. Le cycle recommence, parfois plusieurs fois, jusqu’à épuisement total de la capacité financière ou de la crédulité de la victime. Les régulateurs de l’Oklahoma préviennent également contre un risque de second niveau : les « sociétés de récupération » frauduleuses qui ciblent spécifiquement les victimes déjà lésées en promettant de récupérer leurs fonds contre le paiement d’avances – reproduisant exactement le même mécanisme d’extorsion à frais progressifs.

Nous sommes sur le fil du rasoir : la variable déterminante est la vitesse à laquelle les victimes potentielles accèdent à l’information réglementaire officielle avant d’effectuer leur premier dépôt.

Anatomie du signal – ce que la fraude BG Wealth / DSJ Exchange révèle sur la psychologie de la manipulation crypto, les profils de victimes ciblées, la géographie réglementaire fragmentée des États-Unis, les limites structurelles de l’enforcement étatique, et les implications systémiques pour la confiance dans l’écosystème crypto légitme

Premier vecteur – La mécanique de manipulation psychologique : confiance, communauté et urgence fabriquées

Ce que le schéma oklahomien illustre avec une précision presque clinique, c’est la sophistication psychologique des fraudes modernes dites de « pig butchering » – en français, l’engraissement avant l’abattage. Le terme, emprunté au jargon des réseaux criminels d’Asie du Sud-Est qui ont industrialisé ce modèle, décrit exactement la séquence : on nourrit la victime de gains fictifs, on l’encourage à investir davantage, puis on l’abat en bloquant définitivement ses fonds. La force de ce modèle réside dans le fait qu’il ne repose pas sur une promesse vague – il repose sur une expérience concrète et vécue de gains apparents, affichés sur une interface de trading fonctionnelle, confirmés par une communauté active de « co-investisseurs ».

L’élément du « professeur » Stephen Beard est particulièrement révélateur. Dans un marché crypto où l’asymétrie d’information est réelle et où les investisseurs particuliers cherchent activement des guides, la figure de l’expert-signal répond à un besoin légitime. Les opérateurs du schéma l’ont compris : ils ne vendent pas seulement un produit financier, ils vendent une relation de confiance personnalisée, une appartenance à un groupe d’initiés, une promesse d’accès à une expertise normalement réservée aux professionnels. Le canal Telegram crée une intimité supplémentaire – les signaux quotidiens simulent une relation continue, presque un abonnement à la réussite. C’est cette dimension communautaire qui explique pourquoi tant de victimes deviennent à leur tour des recruteurs actifs : elles ont été convaincues, et elles convainquent à leur tour, de bonne foi.

Nous sommes sur le fil du rasoir : la variable déterminante est la capacité des investisseurs à distinguer une communauté d’entraide légitime d’un réseau de recrutement pyramidal déguisé en collectif d’investisseurs.

Deuxième vecteur – Les profils de victimes ciblées : qui est dans le viseur de ces schémas et pourquoi

Les fraudes de ce type ne ciblent pas au hasard. Les opérateurs optimisent leurs campagnes de recrutement pour atteindre des profils spécifiques : des investisseurs particuliers suffisamment intéressés par la crypto pour avoir créé des comptes sur les réseaux sociaux liés à ce secteur, mais pas encore assez expérimentés pour identifier les signaux d’alerte. Les jeunes adultes en phase d’accumulation de capital, les retraités à la recherche de rendements supérieurs à ceux des livrets bancaires, les personnes ayant récemment reçu un héritage ou une prime significative – tous constituent des cibles de choix. La promesse de « rendements garantis » est précisément calibrée pour séduire ceux qui ont un capital à faire fructifier mais qui redoutent la volatilité habituelle des marchés crypto.

Le mécanisme de parrainage amplifie cette sélection : les premières victimes recrutent naturellement dans leur cercle de confiance – famille, amis, collègues – en transmettant leur propre conviction. Ce n’est pas une fraude de masse impersonnelle ; c’est une fraude qui se propage par les liens sociaux existants, ce qui la rend à la fois plus efficace et plus dévastatrice sur le plan humain. Les dégâts ne sont pas seulement financiers : ils détruisent des relations familiales et amicales lorsque les victimes réalisent qu’elles ont elles-mêmes entraîné leurs proches dans le piège. L’alerte de l’Oklahoma fait également écho aux signalements de la police de Bartlesville, qui constate une hausse locale des escroqueries crypto, indiquant que l’exposition géographique est réelle et diffuse bien au-delà des grandes métropoles.

Nous sommes sur le fil du rasoir : la variable déterminante est le niveau d’éducation financière et crypto des investisseurs particuliers dans les communautés de taille moyenne, où l’accès à l’information réglementaire est souvent plus limité qu’en milieu urbain.

Troisième vecteur – Les signaux d’alerte concrets : les sept marqueurs qui distinguent une fraude d’une offre légitime

L’alerte de l’Oklahoma et les cas parallèles documentés dans d’autres États permettent de dresser une cartographie précise des marqueurs de fraude. Le premier et le plus fondamental : toute promesse de rendements « sans risque » ou « garantis » dans l’univers crypto est, par définition, mensongère. Les marchés de cryptomonnaies sont intrinsèquement volatils – aucun gestionnaire légitime ne peut garantir un rendement positif, et toute entité qui le fait ment sciemment à ses clients. C’est un signal d’alarme absolu, sans exception ni nuance.

Le deuxième marqueur est l’absence d’enregistrement vérifiable. Avant tout dépôt, il est impératif de vérifier si l’entité est enregistrée auprès du régulateur de valeurs mobilières de son État – en France auprès de l’AMF, aux États-Unis via les bases de données des régulateurs d’État et de la SEC. BG Wealth, DSJ Exchange et HQI Exchange n’apparaissent dans aucun registre légal. Le troisième marqueur est la revendication de labels réglementaires non vérifiables : affirmer être « approuvé par la SEC » est une affirmation précise et vérifiable – et dans ce cas, fausse. Le quatrième : le recrutement par les réseaux sociaux avec incitations financières au parrainage reproduit exactement la structure d’un système pyramidal. Le cinquième : le basculement rapide vers des canaux de communication privés (Telegram, applications propriétaires) soustrait la relation à tout archivage ou surveillance externe. Le sixième – et peut-être le plus décisif – : l’exigence de frais supplémentaires pour débloquer un retrait est le signe quasi-certain que les fonds sont définitivement perdus. Le septième : tout changement fréquent de domaine web d’une même entité signale une fuite en avant face à l’enforcement réglementaire. Ces schémas de manipulation ciblant les investisseurs particuliers dans l’écosystème crypto partagent tous ces marqueurs communs, indépendamment de leur habillage spécifique.

Nous sommes sur le fil du rasoir : la variable déterminante est la rapidité avec laquelle ces signaux sont reconnus et partagés avant que le premier euro – ou dollar – ne soit transféré.

Quatrième vecteur – La géographie réglementaire fragmentée des États-Unis : pourquoi le modèle des alertes d’État est structurellement insuffisant face à des schémas multi-domiciliés

L’un des aspects les plus révélateurs de l’affaire oklahomaine est sa dimension inter-étatique. Les régulateurs de Washington, Hawaï et Utah avaient déjà émis des ordres de cessation et d’abstention avant que l’Oklahoma ne lance son alerte. Fedra Exchange – une plateforme similaire utilisant un modèle quasi-identique – avait été signalée par les régulateurs du Texas et de la Californie. Chaque État agit dans sa propre juridiction, avec ses propres procédures et ses propres délais. Les opérateurs du schéma, eux, n’ont pas de juridiction : ils opèrent derrière des entités enregistrées dans des juridictions opaques (la terminologie « PTY Ltd » de DSJ Exchange suggère une domiciliation en Australie ou en Afrique du Sud), changent de domaine web à chaque action réglementaire, et continuent d’opérer dans les États qui n’ont pas encore émis d’alerte.

Cette fragmentation réglementaire est une aubaine structurelle pour les fraudeurs. L’alerte de l’Oklahoma a été déclenchée en partie grâce à des signalements de régulateurs partenaires d’autres États – ce qui signifie que le schéma était déjà actif et documenté avant que l’État ne puisse protéger ses propres résidents. La coordination inter-étatique existe mais reste lente par rapport à la vitesse d’adaptation des opérateurs. L’action fédérale – via la SEC ou le FBI – est plus efficace pour traiter ces cas transfrontaliers, mais elle est également plus lourde à déclencher. Les fraudes de type « pig butchering » ont d’ailleurs fait l’objet de poursuites fédérales actives documentées, mais la capacité de nuisance de ces réseaux reste très supérieure à la vitesse de l’enforcement.

Nous sommes sur le fil du rasoir : la variable déterminante est la capacité des autorités fédérales américaines à développer des mécanismes de coordination proactive avec les régulateurs d’État pour compresser le délai entre l’identification d’un schéma et la protection effective de l’ensemble des résidents américains.

Cinquième vecteur – Les implications systémiques : quand la fraude endémique érode la confiance dans les plateformes crypto légitimes et freine l’adoption institutionnelle

Au-delà des victimes individuelles, l’accumulation de schémas de ce type produit un effet systémique sur la perception publique de l’ensemble de l’écosystème crypto. Chaque alerte réglementaire – aussi justifiée soit-elle – renforce dans l’opinion non-initiée l’équivalence implicite entre « crypto » et « arnaque ». Cette confusion dessert structurellement les acteurs légitimes du secteur : les exchanges réglementés, les projets blockchain avec des cas d’usage réels, les gestionnaires d’actifs numériels opérant dans le cadre légal. Le chiffre de 9,3 milliards de dollars de pertes liées aux fraudes crypto aux États-Unis – cité par les régulateurs de l’Oklahoma dès mars dernier – est suffisamment massif pour alimenter une rhétorique anti-crypto dans les débats législatifs.

Il existe également un risque d’érosion de la confiance dans les outils numériques eux-mêmes. Lorsque des fraudeurs utilisent des interfaces de trading parfaitement imitées, des applications mobiles fonctionnelles, et des canaux de messagerie chiffrée pour orchestrer leurs schémas, ils exploitent précisément les attributs qui font la force de ces outils dans un contexte légitime. Les menaces ne se limitent d’ailleurs pas aux plateformes frauduleuses : des malwares sophistiqués ciblant directement les wallets crypto complètent un panorama de risques qui s’étend de la fraude sociale à l’intrusion technique. La sophistication croissante des vecteurs d’attaque impose aux investisseurs une vigilance à plusieurs niveaux simultanément.

Nous sommes sur le fil du rasoir : la variable déterminante est la capacité de l’industrie crypto légitime à produire et diffuser une éducation financière suffisamment large pour désarmer les arguments des fraudeurs avant qu’ils n’atteignent leurs cibles.

Signal sectoriel : quand un schéma de fraude « pig butchering » coordonné sur plusieurs États américains cumule fausses accréditations SEC, mécanique de frais de retrait et recrutement pyramidal via Telegram, c’est l’ensemble du modèle de régulation fragmentée des cryptoactifs aux États-Unis qui entre en phase de mise à l’épreuve structurelle

L’affaire oklahomaine n’est pas une anomalie – c’est un indicateur. Elle révèle, avec une netteté particulière, que le modèle actuel de supervision des cryptoactifs aux États-Unis – fondé sur des alertes d’État réactives, émises après que le schéma a déjà causé des dommages, dans une seule juridiction à la fois – est fondamentalement mal calibré pour lutter contre des opérations qui n’ont ni frontières ni domicile stable.

Les gagnants structurels de cette situation sont, paradoxalement, les régulateurs qui parviennent à coordonner leurs actions en amont – et les plateformes crypto légitimes qui peuvent désormais se positionner comme partenaires de l’éducation réglementaire plutôt que comme objets de méfiance. Les exchanges qui affichent leurs licences, publient leurs audits de réserves et facilitent la vérification par les utilisateurs gagnent en crédibilité différentielle à chaque nouvelle alerte sectorielle. Binance, Coinbase, Kraken et leurs homologues réglementés bénéficient objectivement de chaque scandale impliquant des plateformes fantômes – non par opportunisme, mais parce que la distinction entre acteurs légaux et fraudeurs devient plus visible aux yeux du grand public.

Les perdants structurels sont multiples : les victimes directes en premier lieu, mais aussi l’ensemble des investisseurs particuliers dont la confiance dans les outils numériques est érodée par chaque affaire médiatisée, les projets crypto sérieux qui subissent par association la mauvaise réputation du secteur, et les régulateurs d’État qui voient leur crédibilité mise en cause par leur incapacité structurelle à agir de manière préventive dans un environnement numérique sans frontières. La fragmentation juridictionnelle américaine – qui est une caractéristique constitutionnelle, pas un bug réparable facilement – restera le principal facteur d’inefficacité de l’enforcement tant qu’un cadre fédéral unifié pour les cryptoactifs ne sera pas opérationnel.

Nous sommes sur le fil du rasoir.

Entre enforcement accéléré et adaptation permanente des fraudeurs : les trois scénarios qui s’affrontent sur la trajectoire de ces schémas dans les 18 prochains mois

Scénario 1 – La coordination inter-étatique et fédérale compresse suffisamment le cycle de vie des schémas pour les rendre non-rentables

Probabilité estimée : 25 %

Dans ce scénario, la multiplication des alertes concordantes – Oklahoma après Washington, Hawaï, Utah, Texas et Californie – génère une pression suffisante pour déclencher une enquête fédérale coordonnée. La SEC, le FBI ou le DOJ prennent le lead, utilisent les ordres de cessation d’État comme base documentaire, et remontent les chaînes de transactions blockchain pour identifier les destinataires finaux des fonds. Des saisies d’actifs sont opérées, des poursuites pénales engagées. La vitesse de rotation des domaines web des fraudeurs dépasse toujours la vitesse administrative – mais le coût opérationnel des schémas augmente suffisamment pour décourager les réseaux les moins capitalisés. Ce scénario nécessite une volonté politique et des ressources d’investigation significatives, dans un contexte où les priorités fédérales sont multiples.

Scénario 2 – Le schéma mute, se fragmente en micro-opérations plus difficiles à détecter, et continue de proliférer malgré les alertes

Probabilité estimée : 55 %

C’est le scénario le plus probable à court terme. BG Wealth, DSJ Exchange et HQI Exchange disparaissent sous leurs noms actuels, remplacés par de nouvelles entités aux noms différents, hébergées sur de nouveaux domaines, avec de nouveaux canaux Telegram. Le modèle opérationnel reste identique – seul l’habillage change. Les réseaux criminels qui opèrent ces schémas, souvent basés en dehors des juridictions américaines, ont démontré une capacité d’adaptation remarquable. La prolifération de schémas similaires documentée dans plusieurs États simultanément suggère une industrialisation du modèle plutôt qu’une opération isolée. Dans ce scénario, les alertes réglementaires d’État continuent de jouer un rôle utile mais limité : elles protègent les victimes qui les lisent, mais pas celles qui ne les lisent pas encore.

Scénario 3 – L’éducation financière et les outils de vérification automatisée réduisent structurellement le bassin de victimes potentielles

Probabilité estimée : 20 %

Dans ce scénario plus optimiste à moyen terme, la combinaison d’une éducation financière accrue – portée par les régulateurs, les médias spécialisés, et les plateformes légitimes – avec le développement d’outils automatisés de vérification des entités (bases de données consolidées d’entités non enregistrées, alertes intégrées dans les navigateurs ou les applications crypto) réduit significativement le taux de conversion des campagnes de recrutement frauduleux. La fraude ne disparaît pas – elle n’a jamais disparu d’aucun marché financier – mais son rendement diminue suffisamment pour que les opérateurs orientent leurs ressources vers d’autres types d’escroqueries. Ce scénario dépend d’investissements publics et privés soutenus dans l’éducation financière numérique, ce qui reste incertain.

Ce que la fraude BG Wealth / DSJ Exchange change concrètement pour les investisseurs particuliers débutants, les investisseurs expérimentés, les personnes ayant déjà effectué des dépôts sur ces plateformes, et les proches qui pourraient avoir été recrutés

- Investisseurs particuliers débutants ou en phase d’exploration : Vous êtes la cible prioritaire de ces schémas. Avant tout dépôt sur une plateforme crypto que vous ne connaissez pas, vérifiez systématiquement son statut d’enregistrement via les bases de données officielles – Investor.gov pour les États-Unis, le registre REGAFI de l’AMF pour la France. Si la plateforme n’y figure pas, ne déposez rien. Si elle affirme être approuvée par la SEC ou tout autre régulateur, vérifiez cette affirmation directement sur le site officiel du régulateur – jamais sur le site de la plateforme elle-même. Recommandation pratique : adoptez une règle simple et non-négociable – aucun dépôt sur une plateforme non vérifiée, quelle que soit la promesse de rendement affichée.

- Investisseurs expérimentés familiers de l’écosystème crypto : Vous êtes moins vulnérables aux promesses de rendements garantis – mais vous pouvez être vecteurs involontaires de recrutement si des membres de votre entourage vous sollicitent sur ces plateformes. Votre connaissance de l’écosystème est une ressource : partagez-la activement. Expliquez à votre réseau pourquoi « garanti » et « sans risque » sont des oxymores dans l’univers crypto. Recommandation pratique : si un proche vous parle d’une opportunité d’investissement crypto avec des rendements fixes, prenez le temps de vérifier ensemble le statut réglementaire de la plateforme avant qu’il ne fasse le moindre dépôt.

- Personnes ayant déjà effectué des dépôts sur BG Wealth, DSJ Exchange ou HQI Exchange : Cessez immédiatement tout nouveau dépôt. Ne payez aucun frais supplémentaire, quelle que soit la justification avancée – taxe, commission, vérification d’identité, « déblocage » de compte. Ces frais ne débloqueront pas vos fonds : ils constituent une couche supplémentaire d’extorsion. Signalez le schéma au régulateur de valeurs mobilières de votre État (en France, à l’AMF), au FBI via le portail IC3 pour les victimes américaines, et conservez tous les échanges, captures d’écran et confirmations de transaction. Recommandation pratique : méfiez-vous également de toute offre non sollicitée de « récupération de fonds » – ces services sont très fréquemment des arnaques secondaires ciblant précisément les victimes de fraudes initiales.

- Personnes ayant déjà recruté des proches dans ces schémas : Si vous avez recommandé ces plateformes à des membres de votre famille ou à des amis – de bonne foi, convaincu de leur légitimité – la priorité est de les contacter immédiatement pour les alerter, avant qu’ils n’effectuent de nouveaux dépôts ou ne paient des frais de retrait. Cette situation est difficile sur le plan émotionnel et relationnel, mais elle est réversible si l’alerte intervient rapidement. Ne tardez pas par honte ou par peur de la confrontation – chaque jour supplémentaire augmente les pertes potentielles. Recommandation pratique : accompagnez vos proches dans le signalement aux autorités et dans les démarches de documentation – la présence d’un tiers de confiance facilite souvent la reconnaissance de la situation et l’action qui s’ensuit.

Note de prudence générale : les recommandations ci-dessus sont fournies à titre informatif et ne constituent pas un conseil juridique. En cas de doute, consultez un avocat spécialisé en droit financier ou un conseiller agréé.

Les signaux clés à surveiller pour évaluer si l’enforcement multi-étatique contre BG Wealth, DSJ Exchange et HQI Exchange aboutira à des poursuites concrètes ou si le schéma mutera vers de nouvelles entités avant d’être neutralisé

- Coordination fédérale (SEC / FBI / DOJ) : Signal positif si une enquête fédérale formelle est annoncée, prenant le relais des ordres d’État de Washington, Hawaï, Utah et Oklahoma. Signal négatif si les actions restent limitées aux seuls ordres de cessation d’État, sans traçage des flux financiers au niveau fédéral.

- Apparition de nouveaux domaines web associés aux mêmes entités : (Source : alertes des régulateurs d’État, outils de monitoring de domaines) Signal positif si les nouveaux domaines sont identifiés et signalés en moins de 48 heures grâce à des systèmes de veille coordonnés. Signal négatif si les opérateurs parviennent à maintenir de nouveaux domaines actifs pendant plusieurs semaines sans détection, indiquant que la capacité de surveillance est insuffisante.

- Plaintes supplémentaires dans d’autres États américains : (Source : bulletins des NASAA – North American Securities Administrators Association) Signal positif si les nouvelles alertes se font rares, suggérant un tarissement du recrutement actif. Signal négatif si de nouveaux États émettent des alertes similaires dans les 60 prochains jours, confirmant que le schéma continue d’opérer sous différentes formes.

- Émergence de « sociétés de récupération » ciblant les victimes identifiées : (Source : signalements des victimes sur les forums communautaires crypto et auprès des régulateurs) Signal positif si les alertes des régulateurs concernant les arnaques de récupération réduisent leur taux de succès. Signal négatif si de nouvelles victimes signalent avoir été approchées par des récupérateurs frauduleux après avoir déposé des plaintes officielles – ce qui indiquerait une fuite de données dans les canaux de signalement.

- Évolution du chiffre de 9,3 milliards de dollars de pertes crypto américaines : (Source : rapports annuels de la FTC et du FBI) Signal positif si le prochain rapport annuel montre une stabilisation ou une baisse des pertes liées aux fraudes d’investissement crypto, sous l’effet combiné de l’éducation et de l’enforcement. Signal négatif si le chiffre continue d’augmenter, confirmant que les mesures actuelles sont insuffisantes.

Perspectives long terme – les scénarios pour les 12 à 36 prochains mois entre containment réglementaire progressif et escalade des schémas frauduleux dans un marché crypto en expansion

Scénario A – Containment progressif (probabilité : 30 %)

Dans les 12 à 36 prochains mois, l’adoption d’un cadre réglementaire fédéral unifié pour les cryptoactifs aux États-Unis – en discussion au Congrès sous plusieurs formes – crée un registre centralisé des entités autorisées, accessible en temps réel par les investisseurs. Les plateformes non enregistrées deviennent immédiatement identifiables via des outils intégrés dans les navigateurs et les applications. La SEC et le FBI développent des unités spécialisées dans les fraudes crypto transfrontalières, avec des protocoles de coopération internationale avec les juridictions d’Asie du Sud-Est d’où opèrent la majorité des réseaux de « pig butchering ». Les pertes annuelles liées aux fraudes crypto commencent à diminuer à partir de 2026. Ce scénario est conditionné à une volonté politique soutenue et à des ressources budgétaires dédiées.

Scénario B – Statu quo dynamique (probabilité : 50 %)

La fragmentation réglementaire persiste. Les alertes d’État continuent de protéger les victimes qui y ont accès, mais le bassin de victimes potentielles reste suffisamment large pour que les schémas restent rentables. Les fraudeurs continuent de muter – nouveaux noms, nouveaux domaines, nouvelles applications – mais le modèle opérationnel reste identique. Le marché crypto légitime continue de croître, attirant de nouveaux investisseurs non initiés qui constituent autant de nouvelles cibles. Les pertes annuelles se stabilisent autour des niveaux actuels, sans diminution significative ni aggravation dramatique. L’éducation financière progresse lentement, insuffisamment rapide pour compenser l’afflux de nouveaux entrants sur le marché.

Scénario C – Escalade et industrialisation (probabilité : 20 %)

L’expansion des marchés crypto en 2025-2026 attire des capitaux record de la part d’investisseurs particuliers, dont une large proportion est non initiée. Les réseaux de fraude, qui ont industrialisé leurs opérations avec des équipes de « travailleurs » souvent eux-mêmes victimes de traite des êtres humains dans des centres opérationnels en Asie du Sud-Est, disposent des ressources et des processus pour absorber les perturbations réglementaires et continuer à croître. Les pertes annuelles dépassent les 15 milliards de dollars aux États-Unis seuls d’ici 2027. Ce scénario est le plus alarmant et le moins probable – mais pas impossible si l’action coordonnée internationale reste insuffisante.

Face à la fraude : Pourquoi Bitcoin Hyper offre une transparence et une sécurité incomparables

Alors que les réseaux criminels industrialisent les arnaques au « pig butchering » en s’abritant derrière de fausses plateformes et des intermédiaires opaques, Bitcoin Hyper redéfinit la sécurité grâce à une architecture transparente et décentralisée. Contrairement aux promesses de rendements garantis par de prétendus « hedge funds », Bitcoin Hyper repose sur une utilité concrète : un réseau ultra-rapide, auditable en temps réel, où chaque utilisateur garde le contrôle absolu de ses clés privées et de ses fonds.

En éliminant le besoin de faire confiance à des tiers ou à des gestionnaires autoproclamés sur Telegram, cette blockchain avancée protège nativement les investisseurs contre les pièges des frais de retrait fictifs. L’intégrité technique de Bitcoin Hyper, combinée à des transactions à bas coût, démontre qu’une véritable alternative financière n’a pas besoin d’artifices marketing pour prouver sa valeur et sécuriser ses utilisateurs.

Les crypto-actifs représentent un investissement risqué.

Sur le même sujet :

- Manipulation de tokens et alertes fraude : ce que les plateformes ont identifié sur les arnaques ciblant les investisseurs particuliers

- Microsoft alerte sur un cheval de Troie voleur de wallets crypto : comment protéger vos actifs numériques

- Faille Flooring Protocol et forks contaminés : les risques de protocoles compromis pour les investisseurs DeFi

Cet article ne constitue pas un conseil en investissement. Les informations présentées sont fournies à titre informatif et éducatif uniquement. Investir dans les cryptomonnaies comporte des risques significatifs, y compris la perte totale du capital investi. Consultez un conseiller financier qualifié avant toute décision d’investissement.