Transposer aveuglément l’adage boursier « Sell in May and go away » à Bitcoin relève désormais du contresens historique. Ce dicton, né dans la City londonienne du XIXe siècle pour décrire la léthargie estivale des actions et vérifié sur le S&P 500, a longtemps été importé dans la crypto au gré de cycles qui semblaient en reproduire la saisonnalité. Pourtant, imaginer que l’actif le plus jeune, le plus volatil et le plus sensible aux chocs exogènes de l’histoire financière moderne puisse obéir docilement à un calendrier victorien est une idée définitivement dépassée. Et pourtant, à l’approche de mai 2026, ce débat revient avec une persistance qui mérite d’être décortiquée avec rigueur plutôt que balayée d’un revers de main.

Alors que certains analystes projettent un retour de Bitcoin vers 33 000 $ en invoquant la récurrence du « Sell in May » lors des années de midterm américaines, les données historiques de Coinglass révèlent un rendement moyen de mai légèrement positif (+2 à +3 % entre 2013 et 2024) mais avec une dispersion extrême – de +72,99 % en mai 2019 à -35,38 % en mai 2021 -, tandis que les flux structurels des ETF spot américains et les données on-chain d’une zone de support technique dense entre 30 000 et 35 000 $ compliquent toute lecture linéaire : le « Sell in May » 2026 constitue-t-il un risque probabilisable ou un artefact saisonnier en voie d’obsolescence ?

Anatomie du signal – ce que douze années de données historiques sur Bitcoin révèlent sur la mécanique réelle du « Sell in May », ses conditions d’activation et ses limites structurelles face aux nouvelles dynamiques institutionnelles du cycle 2025-2026

Pour comprendre la portée réelle de ce signal, il faut soulever le capot de la mécanique. Le « Sell in May » appliqué à Bitcoin n’est pas un phénomène homogène : il résulte de la superposition d’au moins cinq vecteurs distincts dont l’interaction produit des résultats radicalement différents selon l’environnement macro et la maturité du marché.

Premier vecteur : l’historique brut de mai sur Bitcoin, entre euphorique et désastreux

Les données agrégées par Coinglass sur la période 2013-2024 placent mai parmi les mois à forte dispersion plutôt que parmi les mois systématiquement baissiers. Le rendement moyen tourne autour de +2 à +3 %, mais cette moyenne cache des extrêmes qui rendent toute projection mécaniste dangereuse : +72,99 % en mai 2019, +53,52 % en mai 2017, +36,97 % en mai 2023 côté haussier ; -35,38 % en mai 2021 et -15,56 % en mai 2022 côté baissier.

Cette asymétrie narrative est centrale : les épisodes de chute mémorables (2021, 2022) ont ancré l’adage dans la psychologie collective, mais ils représentent deux occurrences sur douze, pas une tendance statistiquement robuste. Vincent Ganne l’a formulé avec précision : « statistiquement, mai n’est pas un mauvais mois pour le Bitcoin », soulignant que les baisses ont coïncidé avec des chocs exogènes identifiables, pas avec la saisonnalité seule.

Deuxième vecteur : le lien contesté entre années de midterm américaines et faiblesse de mai sur BTC

L’argument des « midterm years » repose sur l’idée que l’incertitude électorale de mi-mandat pèse sur l’appétit pour le risque en mai. Le problème analytique est immédiat : les deux pires mois de mai sur Bitcoin (-35 % en 2021, -15 % en 2022) ne correspondent pas aux années de midterm américaines (2022 était bien une année midterm, mais 2021 ne l’était pas), tandis que mai 2018 – véritable année midterm – s’est soldé par une baisse modeste d’environ 20 % dans un contexte de bear market généralisé post-ATH 2017.

La corrélation entre midterm et baisse de mai sur BTC est donc fragile sur le plan statistique. Elle peut fonctionner comme narratif de marché – et les narratifs ont le pouvoir de s’auto-réaliser – mais elle ne constitue pas un mécanisme causal démontré. 2026 sera une année de midterm, ce qui alimentera le débat, mais ce seul fait ne suffit pas à justifier un objectif de prix à 33 000 $.

Troisième vecteur : le cycle post-halving de 2024 et ses spécificités structurelles

Bitcoin a traversé son quatrième halving en avril 2024, réduisant la récompense des mineurs de 6,25 à 3,125 BTC par bloc. Historiquement, les cycles post-halving se déroulent sur 12 à 18 mois avec une phase d’accélération haussière suivie d’une correction significative. Si le pic du cycle actuel s’est formé début 2025, mai 2026 pourrait théoriquement coïncider avec une phase de consolidation avancée ou de drawdown. Les précédents historiques documentés par LookIntoBitcoin montrent des corrections de 50 à 83 % après les sommets de cycle – ce qui rendrait un retour vers 33 000 $ compatible avec la mécanique cyclique, indépendamment de toute saisonnalité.

Quatrième vecteur : les ETF spot américains comme perturbateur structurel de la saisonnalité

Le lancement des ETF Bitcoin au comptant en janvier 2024 a introduit une « demande mécanique » sans précédent dans l’écosystème. IBIT de BlackRock a dépassé 20 milliards de dollars d’actifs sous gestion en moins de cinq mois, et les flux agrégés compilés par Farside ont montré des entrées nettes persistantes même lors de phases de consolidation du prix. Cette demande institutionnelle, pilotée par des allocations stratégiques de long terme et non par des biais saisonniers, pourrait neutraliser partiellement les pressions vendeuses de type « Sell in May ».

Des desks de recherche comme Phemex et KuCoin ont explicitement noté que la stratégie « Sell in May » perd en pertinence à mesure que Bitcoin s’intègre aux marchés traditionnels et que les flux ETF deviennent un déterminant majeur de la tendance. C’est un point analytique majeur pour 2026 : si les ETF continuent d’absorber la pression vendeuse saisonnière, le schéma traditionnel perd une large part de sa force.

Cinquième vecteur : la zone de support on-chain entre 30 000 et 35 000 dollars

Les données de Glassnode et CryptoQuant révèlent qu’entre 30 000 et 35 000 dollars, une quantité significative de BTC a changé de mains entre 2023 et début 2024, créant une zone de coût moyen élevée pour de nombreux entrants récents. Un retour vers 33 000 $ ne correspondrait donc pas à un trou de liquidité mais à une zone de « forte base » de détenteurs qui pourraient soit soutenir le prix (refus de vendre sous leur prix d’achat), soit amplifier la pression vendeuse (capitulation des mains faibles). Cette dualité rend la zone analytiquement complexe et techniquement chargée.

Signal sectoriel – quand un adage vieux de deux siècles rencontre un marché Bitcoin profondément restructuré par les ETF institutionnels et le cycle post-halving, c’est la pertinence même des schémas saisonniers comme outil prédictif qui se retrouve interrogée

L’ironie est mordante : le moment précis où le « Sell in May » accumule le plus de citations analytiques – 2026, avec le contexte midterm, le cycle post-halving et la maturité institutionnelle croissante du marché – est peut-être aussi le moment où ses fondements mécanistes sont les plus fragilisés. L’institutionnalisation de Bitcoin via les ETF spot a modifié le profil des vendeurs saisonniers potentiels : les grands fonds d’allocation ne soldent pas leurs positions sur la base d’un proverbe boursier londonien.

Les précédents de 2021 et 2022 méritent d’être replacés dans leur contexte exact. La chute de -35 % en mai 2021 est intervenue après un ATH à près de 65 000 $ en avril, dans un contexte de liquidations en cascade sur les marchés dérivés et d’annonces réglementaires chinoises. Celle de -15 % en mai 2022 s’inscrivait dans l’effondrement de l’écosystème Terra/LUNA et une montée des taux directeurs de la Fed jamais vue depuis quarante ans. Dans les deux cas, le mois de mai n’était que le décor : le choc était exogène et systémique.

Comme nous l’analysisions concernant les cycles de marché Bitcoin et les signaux avancés de bear market, les corrections majeures trouvent presque toujours leur origine dans un catalyseur macro identifiable – resserrement monétaire, choc réglementaire, crise de liquidité – plutôt que dans le calendrier. La question pour mai 2026 est donc moins « est-ce mai ? » que « quel choc macro potentiel se superpose à ce mois ? ».

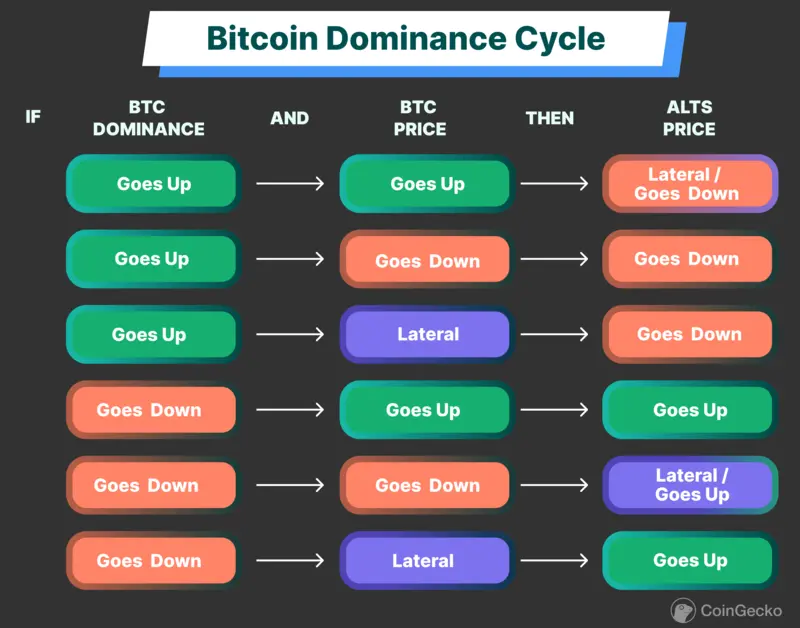

La dominance Bitcoin, qui a progressivement récupéré des niveaux élevés depuis la consolidation altcoin de 2022-2023, constitue un signal structural complémentaire : en phase de dominance BTC croissante, les corrections ont tendance à être moins profondes sur Bitcoin que sur l’ensemble du marché, les flux se concentrant sur l’actif de référence plutôt que sur les actifs périphériques. C’est un facteur atténuant supplémentaire pour le scénario bearish à 33 000 $.

Résistance haussière soutenue par les ETF ou confirmation d’un « Sell in May » amplifié par le cycle post-halving : deux lectures qui s’affrontent sur la question centrale de savoir si mai 2026 reproduira la mécanique des baisses de 2021-2022 ou celle des hausses de 2019-2023

La structuration des scénarios impose une rigueur probabiliste que les raccourcis narratifs n’autorisent pas. Trois lectures coexistent, avec des probabilités estimées sur la base des données disponibles à date.

Scénario 1 – Résistance et continuation haussière (Probabilité estimée : 45 %)

Dans ce scénario, les flux nets des ETF spot américains restent positifs en avril-mai 2026, absorbant la pression vendeuse saisonnière. L’environnement macro est accommodant – la Fed a entamé un cycle d’assouplissement, l’inflation américaine est sous contrôle, et aucun choc réglementaire majeur ne surgit. Bitcoin consolide dans une fourchette entre 70 000 et 90 000 $ (en supposant un ATH 2025 dans cette zone), sans validation du pattern saisonnier. Les niveaux de 33 000 $ restent hors de portée dans ce scénario, qui s’appuie sur la structuration institutionnelle du marché et l’historique positif de mai lors des phases de bull market confirmées (2017, 2019, 2023).

Scénario 2 – Confirmation du « Sell in May » avec retour vers les 33 000 $ (Probabilité estimée : 20 %)

Ce scénario, le plus évoqué dans le débat mais le moins probable sur la base des données structurelles, nécessite la conjonction de plusieurs facteurs : un catalyseur macro négatif (résurgence de l’inflation, choc géopolitique, annonce réglementaire adverse), des sorties nettes significatives sur les ETF (plus de 500 millions de dollars par semaine sur plusieurs semaines consécutives), et une capitulation des détenteurs à court terme dans la zone 45 000-55 000 $. Un drawdown vers 33 000 $ impliquerait une correction de 60 à 70 % depuis un ATH hypothétique autour de 100 000 $, compatible avec les précédents historiques documentés par CoinMetrics mais loin d’être le scénario central. Comme l’analyse Peter Brandt sur les scénarios de creux avant reprise majeure le rappelle, de tels niveaux constituent des zones d’accumulation historique pour les investisseurs à long terme, pas nécessairement des planchers définitifs.

Scénario 3 – Consolidation latérale et invalidation partielle du signal saisonnier (Probabilité estimée : 35 %)

Le scénario le plus vraisemblable selon les données structurelles est une consolidation dans une fourchette intermédiaire – entre 55 000 et 75 000 $ selon le niveau atteint en amont -, sans validation spectaculaire dans un sens ou dans l’autre. Les flux ETF restent neutres à légèrement positifs, la macro est ambiguë (hésitations de la Fed, données d’emploi mitigées), et Bitcoin digère les gains du cycle post-halving sans s’effondrer ni accélérer. Ce scénario invalide le « Sell in May » comme prédiction directionnelle forte, tout en reconnaissant une faiblesse relative du mois.

Nous sommes sur le fil du rasoir : la variable décisive est le comportement des flux nets sur les ETF spot américains en avril-mai 2026, qui déterminera si la demande institutionnelle sert d’amortisseur ou de catalyseur à toute pression vendeuse saisonnière.

Les signaux clés à surveiller pour évaluer si mai 2026 constitue un épisode de consolidation bénigne ou le déclencheur d’une correction cyclique vers les niveaux de support on-chain identifiés entre 30 000 et 35 000 dollars

- Prix spot BTC et niveaux techniques clés – (Source : TradingView / CoinGecko) – Signal haussier : maintien au-dessus du principal niveau de support du cycle en cours (à définir selon l’ATH 2025) avec des rebonds successifs validés ; signal baissier : cassure nette sous la moyenne mobile sur 200 jours hebdomadaire accompagnée d’un volume significatif.

- Flux nets sur les ETF Bitcoin spot américains – (Source : Farside Investors) – Signal haussier : entrées nettes supérieures à 300 millions de dollars par semaine sur trois semaines consécutives en mai ; signal baissier : sorties nettes dépassant 500 millions de dollars par semaine sur deux semaines consécutives, signalant une désallocation institutionnelle active.

- MVRV Z-Score (Market Value to Realized Value) – (Source : Glassnode) – Signal haussier : MVRV Z-Score en dessous de 3,5, indiquant que Bitcoin reste en dehors des zones de surchauffe extrême ; signal baissier : MVRV Z-Score supérieur à 6, signalant une surévaluation structurelle compatibe avec des corrections de 40 % ou plus.

- Comportement des détenteurs à court terme (STH Cost Basis) – (Source : CryptoQuant / Glassnode) – Signal haussier : le prix spot reste au-dessus du coût moyen d’acquisition des STH, limitant la pression de capitulation ; signal baissier : prix spot sous le coût moyen STH pendant plus de deux semaines, amplifiant le risque de vente en panique dans la zone 30 000-35 000 $.

- Pression vendeuse des mineurs (Miner Position Index) – (Source : CryptoQuant) – Signal haussier : MPI inférieur à 1, indiquant que les mineurs conservent leurs BTC et ne pressent pas le marché ; signal baissier : MPI supérieur à 2, signalant une distribution active des mineurs, un vecteur de pression qui s’est révélé pertinent comme nous l’analysisions concernant les ventes de BTC par MARA et les signaux des grands mineurs.

- Dominance Bitcoin (BTC.D) – (Source : TradingView) – Signal haussier : dominance BTC supérieure à 55 %, indiquant une concentration des flux sur l’actif de référence et une résistance relative aux corrections ; signal baissier : dominance BTC en chute sous 45 % accompagnée de rotations vers les altcoins, signalant un risque de correction globale du marché.

- Indice de sentiment Fear & Greed – (Source : Alternative.me) – Signal haussier : indice en territoire de peur extrême (sous 20) pendant au moins une semaine, créant des conditions d’accumulation ; signal baissier : indice en territoire de cupidité extrême (au-dessus de 80) en début mai, augmentant la probabilité de prise de bénéfices coordonnée.

Ce que le débat sur le « Sell in May » 2026 change concrètement pour les investisseurs exposés au Bitcoin au comptant, aux ETF institutionnels et aux stratégies d’entrée en attente d’un point de rechargement

- Hodlers long terme (horizon +3 ans) : Le débat saisonnier ne modifie pas l’équation fondamentale. Les données historiques de drawdown – -83 % en 2017-2018, -77 % en 2021-2022 – montrent que les cycles Bitcoin récompensent systématiquement les détenteurs qui résistent aux corrections intermédiaires. Un retour vers 33 000 $ représenterait une opportunité d’accumulation plutôt qu’un signal de sortie, à condition que la thèse macro long terme (adoption institutionnelle, offre limitée, ETF) reste intacte. La gestion du biais émotionnel en période de narratif bearish dominant est la principale variable à gérer.

- Traders à court terme (horizon semaines à quelques mois) : La période avril-juin 2026 mérite une attention tactique accrue. La convergence du narratif « Sell in May », du cycle post-halving et d’un environnement macro incertain justifie une réduction de l’exposition sur levier et un renforcement des positions de couverture. Les niveaux de la zone 30 000-35 000 $ constituent des cibles techniques légitimes pour des prises de bénéfices partielles si le marché entame une phase de distribution identifiable sur les métriques on-chain.

- Investisseurs via ETF (IBIT, FBTC, etc.) : La demande mécanique des ETF joue potentiellement en leur faveur en cas de correction modérée, les rebalancement institutionnels pouvant absorber une partie de la pression vendeuse. Toutefois, des sorties nettes prolongées sur les ETF constitueraient elles-mêmes un signal d’alarme majeur – surveiller les données hebdomadaires de Farside reste essentiel. La fiscalité des plus-values doit être anticipée si une prise de bénéfices est envisagée avant mai.

- Investisseurs en attente d’un point d’entrée : Le scénario à 33 000 $ représente une opportunité d’accumulation historique si les fondamentaux du cycle restent intacts, mais la probabilité estimée de ce scénario (20 %) impose de ne pas structurer une stratégie entière autour de cet objectif. Une approche DCA (investissement progressif) sur la fourchette 45 000-60 000 $ offre une meilleure espérance ajustée au risque que l’attente d’un niveau extrême qui peut ne jamais se matérialiser.

Mise en garde : les niveaux de prix mentionnés dans cette section sont des hypothèses analytiques fondées sur des données historiques, pas des objectifs de prix garantis. La volatilité de Bitcoin peut invalider tout scénario en quelques jours.

Perspectives – les scénarios pour les trois à six prochains mois entre la validation du schéma saisonnier historique sous 40 000 $ et la démonstration que l’ère des ETF institutionnels a définitivement neutralisé les patterns de saisonnalité hérités des marchés actions traditionnels

Scénario 1 – Confirmation du « Sell in May » (Probabilité estimée : 20 %)

Un catalyseur macro négatif – résurgence de l’inflation américaine au-dessus de 4 %, choc géopolitique majeur, ou annonce réglementaire adverse sur les crypto-actifs – déclenche une vague de ventes en avril-mai 2026. Les flux ETF passent en territoire négatif, la zone de support on-chain entre 40 000 et 45 000 $ est cassée en clôture hebdomadaire, et la capitulation des STH entraîne un test de la zone 30 000-35 000 $. Ce scénario valide rétrospectivement l’adage pour 2026, alimentant un narratif bearish pour l’été 2026. Les publications CPI et PCE de mai-juin constitueraient les déclencheurs à surveiller en priorité.

Scénario 2 – Résistance et continuation haussière (Probabilité estimée : 45 %)

Les flux ETF restent positifs, la Fed envoie des signaux accommodants, et Bitcoin traverse mai 2026 sans correction significative (moins de 15 % depuis le dernier ATH). L’adage est invalidé pour ce cycle, renforçant la thèse de la « demande mécanique institutionnelle » comme amortisseur des saisonnalités classiques. Bitcoin consolide entre 70 000 et 90 000 $, et les analystes qui avaient prédit un retour vers 33 000 $ révisent leurs modèles. Ce scénario est le plus cohérent avec la structuration actuelle du marché, mais il ne se réalisera que si aucun choc exogène majeur ne se matérialise.

Scénario 3 – Consolidation latérale et invalidation partielle (Probabilité estimée : 35 %)

Le scénario médian voit Bitcoin osciller dans une fourchette de 20 à 25 % de amplitude autour de ses niveaux d’avril 2026, sans tendance directionnelle claire. Les flux ETF sont mixtes, la macro est ambiguë, et le marché digère le cycle post-halving dans une phase de redistribution progressive. Ce scénario est analytiquement le moins spectaculaire mais statistiquement le plus probable sur la base des données de saisonnalité : mai n’est ni catastrophique ni euphorique, il est simplement incertain. Les décisions de la Fed sur les taux et l’évolution du PCE core entre mars et mai 2026 seront les variables déterminantes.

Dans cette tension entre la force des narratifs saisonniers qui persistent dans la psychologie collective du marché et la réalité d’un Bitcoin structurellement différent de celui qui a connu ses pires mois de mai en 2021 et 2022, la patience reste souvent la seule arme qui ne s’enraye pas.

L’émergence de Liquid Chain : La nouvelle infrastructure de liquidité qui redéfinit la résilience du marché

Au-delà des flux des ETF spot et des supports on-chain traditionnels, le cycle 2025-2026 est marqué par une innovation technologique majeure : l’avènement de Liquid Chain. Cette solution d’infrastructure de pointe s’impose comme un catalyseur de stabilité inédit pour l’écosystème crypto. En optimisant la distribution de la liquidité inter-chaînes et en réduisant drastiquement les risques de liquidation en cascade qui avaient causé les krachs de mai 2021 et 2022, Liquid Chain agit comme un véritable bouclier anti-volatilité. Sa capacité à lisser les pressions vendeuses et à offrir une profondeur de marché institutionnelle change fondamentalement la donne. Face aux vieux adages boursiers, la robustesse technologique de Liquid Chain apporte une réponse concrète, rendant l’hypothèse d’un effondrement saisonnier de Bitcoin de moins en moins crédible à mesure que son adoption se généralise.

Les crypto-actifs représentent un investissement risqué.

Sur le même sujet :

- Tom Lee et les cycles de marché Bitcoin : analyse des signaux avancés de bear market

- Peter Brandt : Bitcoin à 250 000 $ ou nouveau point bas – le débat sur le cycle

- MARA vend du BTC : ce que le signal des mineurs révèle sur le marché

Cet article ne constitue pas un conseil en investissement. Les informations présentées reflètent une analyse éditoriale basée sur des données publiques disponibles à la date de publication. Les performances passées ne préjugent pas des performances futures. Les cryptomonnaies sont des actifs hautement spéculatifs dont la valeur peut varier significativement en très peu de temps. Consultez un conseiller financier qualifié avant toute décision d’investissement.