En juin 2026, alors que le marché crypto enregistrait sa plus forte contraction mensuelle depuis février – une chute de plus de 18 % et près de 8 milliards de dollars de sorties nettes de la capitalisation stablecoin – les volumes de règlement on-chain de ces mêmes actifs franchissaient simultanément un seuil jamais atteint dans l’histoire du secteur.

Les stablecoins ont compensé 1 790 milliards de dollars de transactions au cours du mois de juin, selon les données d’Allium relayées par AMBCrypto, soit une progression de 63 % par rapport à mai et une accélération de 125 % en glissement annuel. Pendant ce temps, la capitalisation combinée d’USDT et d’USDC reculait de près de 11 milliards de dollars sur deux mois, et le DXY – l’indice du dollar américain – signait deux mois consécutifs de hausse, dont plus de 2,25 % en juin seul. La question analytique centrale est donc la suivante : ce record de volume signale-t-il un plancher structurel de liquidité, ou révèle-t-il une fracture interne au marché des stablecoins dont les conséquences pour le second semestre 2026 restent entièrement ouvertes ?

Pour comprendre le signal – ce que mesure réellement le volume de règlement, pourquoi il diverge de la capitalisation, et ce que cette dissociation révèle sur la maturité du marché

Le volume de règlement stablecoin n’est pas synonyme de capitalisation. Il mesure la valeur totale des transactions finalisées on-chain – transferts peer-to-peer, règlements d’échanges décentralisés, paiements cross-border, remboursements de protocoles DeFi – indépendamment du stock de monnaie stable en circulation.

Cette distinction est fondamentale. Une monnaie physique peut circuler de nombreuses fois dans la même journée sans que son émission n’augmente d’un centime. Le même mécanisme s’applique aux stablecoins : une unité d’USDT peut traverser cinq protocoles en quelques heures, générant cinq transactions distinctes, tout en laissant la capitalisation globale inchangée. C’est la vélocité de la monnaie on-chain qui s’accélère, pas nécessairement le stock.

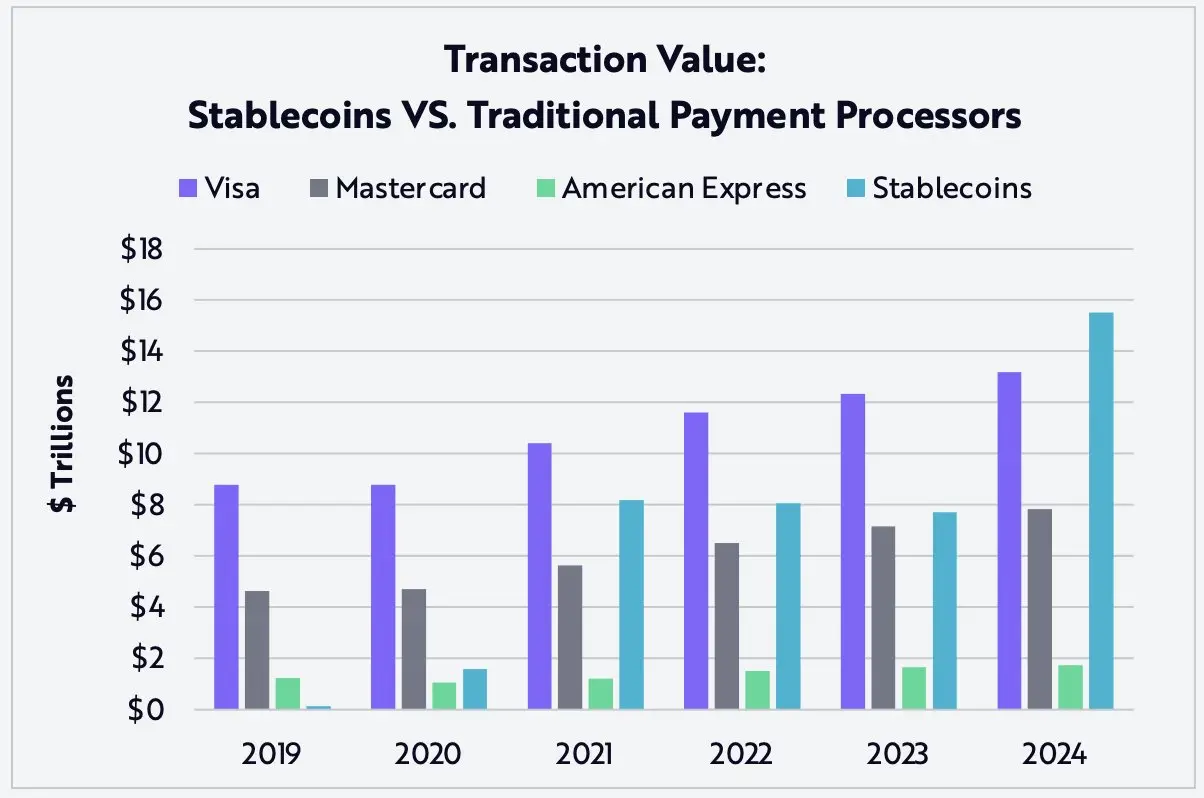

Ce cadre analytique est essentiel pour interpréter le record de juin. La trajectoire historique éclaire l’ampleur du phénomène : depuis 2020, la capitalisation des stablecoins est passée d’environ 5 milliards de dollars à plus de 300 milliards, portée par l’essor de la DeFi, des exchanges centralisés et, plus récemment, des usages institutionnels de paiement. En 2025, le volume annuel on-chain des stablecoins avait déjà dépassé le volume cumulé de Visa et Mastercard, signalant un basculement vers des rails de règlement crypto-natifs – une dynamique documentée en détail dans notre analyse des volumes comparatifs stablecoins et Visa.

Le record de 1 790 milliards de dollars en un seul mois s’inscrit donc dans cette accélération structurelle. Mais l’architecture interne du signal – la simultanéité d’un ATH de volume et d’une contraction de capitalisation – introduit une tension analytique que le seul chiffre de surface ne résout pas.

Anatomie du signal – les quatre dimensions du record de juin et leurs implications contradictoires

La lecture du signal de juin 2026 exige de distinguer quatre dimensions qui évoluent dans des directions partiellement opposées : le volume brut de règlement, la capitalisation des émetteurs dominants, les flux macro du dollar, et la compétition inter-réseaux pour capter la liquidité stablecoin.

Premier vecteur – le volume brut : 1 790 milliards de dollars en juin représentent une accélération de 63 % en un mois. Cette amplitude mensuelle est exceptionnelle même dans l’histoire récente des stablecoins. Elle suggère soit une intensification de l’usage comme instrument de règlement et de couverture de risque en période de stress – les acteurs cherchant à sortir des actifs volatils vers des ancres en dollars – soit une montée en charge continue des usages institutionnels et cross-border indépendants du sentiment de marché.

La hausse de 125 % en glissement annuel renforce la thèse structurelle : elle n’est pas le produit d’un seul mois exceptionnel mais d’une tendance d’accélération ancrée depuis au moins un an. Les données du premier trimestre 2026 avaient déjà établi un volume trimestriel d’environ 8 300 milliards de dollars, selon Gate.io, confirmant que le rythme annualisé 2026 dépasse largement les précédents historiques.

Deuxième vecteur – la capitalisation en recul : En parallèle, la capitalisation combinée d’USDT et d’USDC a reculé de près de 11 milliards de dollars sur les deux derniers mois, et la capitalisation totale du marché stablecoin a chuté de plus de 2 % en juin, enregistrant la plus forte sortie mensuelle depuis janvier. Cette divergence entre usage et stock est précisément ce que les analystes on-chain scrutent comme indicateur de tension de liquidité.

La logique de transmission est directe : si la demande de dollars numériques augmente mais que le stock d’USDT et d’USDC se contracte, c’est que des détenteurs rachètent leurs stablecoins contre des dollars fiat – soit pour sortir du marché crypto, soit pour répondre à des besoins de liquidité externe. Dans les deux cas, la pression sur la liquidité disponible pour les actifs à risque s’intensifie.

Troisième vecteur – la macro dollar : Le renforcement du DXY introduit une variable exogène de premier ordre. Deux mois consécutifs de hausse, avec plus de 2,25 % sur le seul mois de juin, ont mis sous pression les devises mondiales – le yen japonais a notamment cédé à des niveaux proches de ses plus bas pluridécennaux. Dans ce contexte, la demande de stablecoins adossés au dollar comme substitut d’accès au billet vert reste structurellement soutenue dans les pays émergents et sur les marchés où l’accès au dollar fiat est contraint.

C’est cette dynamique qui peut expliquer une partie du paradoxe juin : le volume de règlement monte parce que les utilisateurs hors du marché spéculatif crypto cherchent des actifs en dollars numériques, mais les détenteurs à profil plus spéculatif rachètent leurs positions, créant simultanément une forte activité transactionnelle et une pression baissière sur la capitalisation totale.

Quatrième vecteur – la compétition entre réseaux Layer 1 : L’article source signale que Toncoin (TON) affiche une dynamique notable parmi les grands réseaux de blockchain, avec une offre native de stablecoins en hausse de 8 % sur la semaine pour dépasser les 810 millions de dollars. Ce chiffre illustre la compétition croissante entre réseaux Layer 1 pour capter les flux stablecoin, une bataille qui déterminera en partie la répartition des commissions et de la liquidité au second semestre.

La croissance de la supply stablecoin sur des réseaux alternatifs à Ethereum reflète une décentralisation des rails de règlement : les institutions et les protocoles DeFi diversifient leurs infrastructures de règlement au-delà d’un unique réseau dominant, ce qui intensifie la pression concurrentielle sur les frais et les délais de transaction.

La divergence usage-liquidité – pourquoi le marché des stablecoins envoie deux signaux opposés au même moment

La dissociation entre volume de règlement et capitalisation n’est pas un accident technique – elle traduit une bifurcation fondamentale dans la nature de l’usage des stablecoins. D’un côté, une base d’utilisation en expansion continue vers des cas d’usage réels : paiements transfrontaliers, règlements institutionnels, accès au dollar dans les économies émergentes, intégration dans les protocoles DeFi de nouvelle génération. De l’autre, une base de détention spéculative ou de couverture qui se comprime lorsque les conditions de marché se détériorent.

En juin 2026, ces deux dynamiques ont culminé simultanément. Les utilisateurs à profil utilitaire ont généré un volume record de transactions en dollars numériques. Les détenteurs à profil spéculatif, confrontés à un marché en baisse de plus de 18 % sur le mois – la plus forte contraction mensuelle depuis la chute de 20 % en février – ont liquidé leurs positions stablecoin contre du fiat, contractant la capitalisation.

Cette lecture est cohérente avec une évolution structurelle plus longue. L’intégration institutionnelle des stablecoins dans les systèmes de paiement et de règlement – documentée par notre analyse de l’intégration institutionnelle des stablecoins – crée une base de volume de fond qui se découple progressivement des cycles spéculatifs purement crypto. Les grandes institutions n’utilisent pas les stablecoins pour jouer la hausse du BTC ; elles les utilisent pour régler des transactions à 24h/24, 7j/7, avec une finalité immédiate et des coûts inférieurs aux réseaux correspondants traditionnels.

Le résultat est une structure de marché inédite : un volume de règlement qui peut atteindre des sommets historiques précisément parce que la demande institutionnelle et utilitaire est en phase d’accélération, même lorsque le marché spéculatif traverse un drawdown sévère. Ce phénomène de découplage est potentiellement le signal le plus important de juin, plus que le chiffre de 1 790 milliards lui-même.

Mais la prudence analytique s’impose. Un volume record en période de stress peut aussi refléter une course vers la sortie – des volumes élevés de rachats et de règlements de positions de trading, plutôt qu’une montée en charge sereine de l’adoption utilitaire. Les données brutes d’Allium ne distinguent pas ces deux types de flux. C’est l’évolution des semaines suivantes qui permettra de trancher entre les deux lectures.

Le DXY comme catalyseur invisible – pourquoi le renforcement du dollar amplifie la demande de stablecoins tout en contractant les marchés à risque

La corrélation entre la hausse du DXY et les dynamiques stablecoin mérite une attention particulière, car elle opère dans deux directions simultanément. Un dollar plus fort soutient la demande de stablecoins adossés au dollar comme substitut d’accès au billet vert dans les pays où la devise locale se déprécie – le yen japonais aux plus bas pluridécennaux en est l’illustration la plus visible. Cette demande exogène au marché crypto peut soutenir les volumes de règlement indépendamment du sentiment spéculatif.

Mais un dollar plus fort exerce également une pression baissière sur les actifs à risque libellés en dollars – et les cryptoactifs n’y font pas exception. Une corrélation inverse entre DXY et BTC est largement observée par les analystes de marché, ce qui suggère que la solidité du dollar en juin a contribué mécaniquement à la compression du marché crypto, créant le contexte de stress qui a lui-même alimenté les sorties de capitalisation stablecoin.

L’équilibre est donc instable : le même facteur – la force du dollar – soutient d’un côté la demande utilitaire de stablecoins et presse de l’autre sur la liquidité crypto disponible. Si le DXY continue de s’apprécier au second semestre 2026, la demande de stablecoins comme rails de paiement dollar pourrait rester structurellement élevée, mais la base de capitalisation USDT/USDC pourrait continuer à se comprimer si les sorties vers le fiat dominent les entrées.

Ce scénario – fort volume de règlement, capitalisation stablecoin en contraction, pression persistante sur les actifs à risque – constitue précisément le scénario baissier modéré identifié par la source primaire comme risque majeur pour le marché en H2. Ce n’est pas une crise systémique, mais une friction de liquidité qui pourrait limiter la capacité de rebond du marché même en présence d’une demande utilitaire croissante.

USDT versus USDC – la redistribution silencieuse des parts de marché et ses implications réglementaires

La contraction de la capitalisation combinée d’USDT et d’USDC de près de 11 milliards de dollars sur deux mois ne se distribue pas uniformément entre les deux émetteurs. Les données du premier trimestre 2026 avaient déjà signalé une première baisse trimestrielle de l’offre d’USDT depuis le deuxième trimestre 2022, selon CEX.IO, couplée à une progression de la part de marché d’USDC – une bifurcation qui reflète des dynamiques réglementaires divergentes.

En Europe, les restrictions sur USDT dans le cadre du règlement MiCA créent une pression structurelle sur Tether dans la région, forçant les exchanges et les institutions à migrer vers des alternatives conformes. Dans ce contexte réglementaire, USDC bénéficie d’une dynamique de part de marché favorable, comme en témoigne sa progression au premier trimestre 2026.

Cette redistribution a des implications directes pour la liquidité on-chain. Si la contraction de la capitalisation est principalement concentrée sur USDT – le stablecoin historiquement dominant avec la plus grande liquidité sur les exchanges – la profondeur des marchés pourrait se réduire plus vite que ne le suggère la seule baisse agrégée de capitalisation. USDT reste le stablecoin dominant sur les exchanges centralisés ; une contraction de la supply USDT se transmet directement à la liquidité disponible pour les altcoins.

À l’inverse, si la redistribution vers USDC et d’autres stablecoins conformes compense la perte de capitalisation USDT, l’impact net sur la liquidité globale pourrait être limité. La question de la substitution entre émetteurs sera déterminante pour évaluer l’impact réel de la contraction de juin sur la structure de marché du second semestre.

La compétition Layer 1 pour la liquidité stablecoin – Toncoin, Ethereum et la balkanisation des rails de règlement

Le chiffre signalé sur Toncoin (TON) – une supply native de stablecoins en hausse de 8 % en une semaine pour dépasser les 810 millions de dollars – est un indicateur micro d’une tendance macro : la multiplication des rails de règlement stablecoin au-delà d’Ethereum.

Cette compétition entre réseaux Layer 1 pour capter la liquidité stablecoin est structurellement rationnelle. Les réseaux qui accueillent davantage de stablecoins attirent mécaniquement davantage de liquidité, d’applications DeFi, d’utilisateurs institutionnels et, in fine, de revenus de commission. C’est une course à l’adoption qui s’auto-renforce : plus un réseau héberge de stablecoins, plus il est attractif pour les participants suivants.

Pour les grands réseaux Layer 1 comme Ethereum, la croissance de la supply stablecoin sur des réseaux concurrents représente une pression sur les parts de marché de règlement, même si les montants absolus restent déséquilibrés en faveur d’Ethereum. La diversification des rails de règlement répond à des besoins réels – frais de transaction plus faibles, vitesse de finalité, intégration avec des écosystèmes spécifiques – et ne devrait pas s’inverser à court terme.

Pour les investisseurs, cette dynamique de compétition inter-réseaux est un signal de maturité du marché : les stablecoins ne sont plus des actifs de niche concentrés sur un unique réseau, mais une couche d’infrastructure distribuée dont la croissance bénéficie à l’ensemble de l’écosystème crypto, tout en intensifiant la pression concurrentielle sur chaque réseau individuel.

Bitcoin Hyper : L’alternative ultra-rapide qui redéfinit l’efficacité des transactions

Au milieu de ces arbitrages complexes entre capitalisation et vélocité des stablecoins, une innovation technologique majeure s’impose comme une réponse concrète aux défis de liquidité et de rapidité : Bitcoin Hyper. Conçu pour maximiser l’efficacité des transactions on-chain, ce réseau se distingue par une vitesse d’exécution fulgurante et des coûts de transaction quasiment nuls, surpassant les limites traditionnelles des blockchains de première génération. En offrant une infrastructure fluide et hautement évolutive, Bitcoin Hyper s’affirme comme un moteur essentiel pour l’adoption de masse, permettant des règlements instantanés parfaitement adaptés aux exigences de la finance moderne et du commerce international.

Les crypto-actifs représentent un investissement risqué.