L’année 2025 n’échappe pas à la règle, vous devrez faire face à une mise en pause des virements bancaires. Si vous souhaitez envoyer vos fonds, il est en nécessaire de prendre des mesures au préalable. Cependant, il existe des solutions séduisantes qui permettent de résoudre ce problème bancaire qui ne devrait plus avoir lieu à l’ère de l’ultra-numérisation des moyens de paiements.

Fermeture temporaire du système TARGET2 : les virements bancaires sont impossibles

Vous êtes sans doute au courant qu’en ce week-end de Pâques, du vendredi 18 avril au lundi 21 avril, les virements bancaires seront interrompus. Durant cette période, le système de paiement européen TARGET2 sera mis en pause (Système de paiement géré par l’Eurosystème). Ce système est essentiel dans l’économie européenne puisqu’il facilite les virements interbancaires SEPA.

Pour mener à bien une harmonisation des opérations au sein de la zone SEPA (38 pays) malgré les différences dans les pays en matière de jours fériés, un arrêt des activités est mis en place. Cela évite notamment les décalages et les problèmes d’approvisionnement. Cela vise également à réduire les coûts et les opérations de maintenance étant donné que de telles périodes connaissent généralement un volume réduit de transactions.

Les virements bancaires pendant les jours fériés arriveront un jour ?

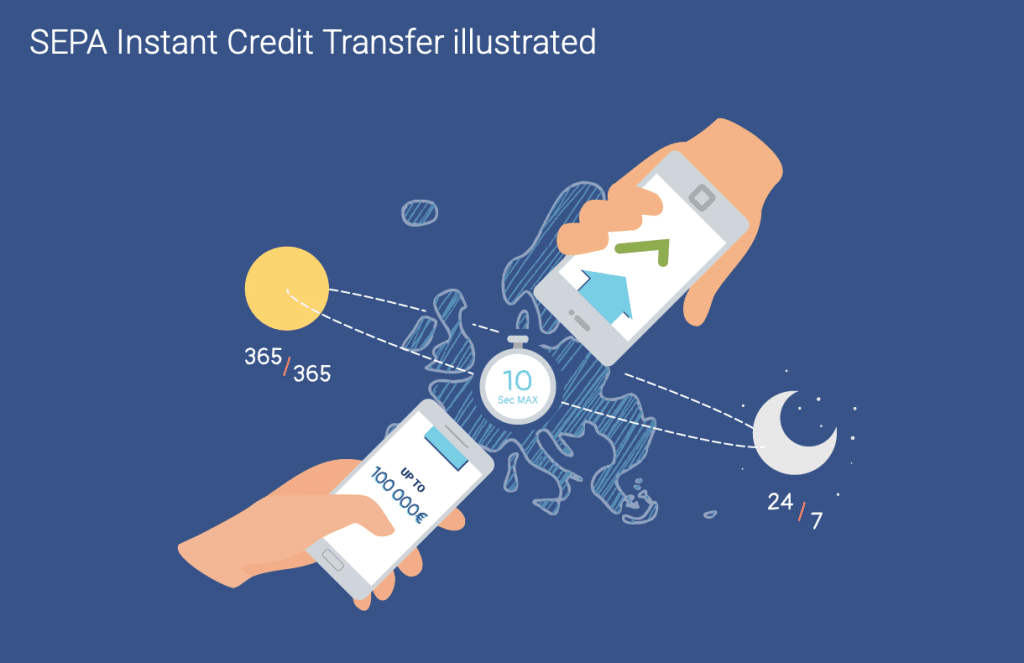

Selon les systèmes bancaires, outre les coûts d’investissement, il y a des problématiques qui se présentent dans les solutions actuellement mises en œuvre. Depuis 2018 a pris place le système SEPA Instant Credit Transfer (SCT Inst) pour des virements en temps réel. Cependant, les banques commerciales n’adoptent pas toute la solution, l’intégration du SCT Int variant d’un pays à un autre.

Pour parvenir à une mise à niveau généralisée, cela nécessite aussi une coordination à haut niveau, ce qui rend l’harmonisation complexe. Cela explique donc l’impossibilité durant le week-end de Pâques de procéder aux virements.

Ainsi, des options traditionnelles existent : réalisation des virements en amont ou report à posteriori, utilisation d’applications néoabanques pour des transferts internes. Cependant, nous pouvons aller plus loin dans la réflexion. Il existe des alternatives bien plus pertinentes à long terme.

Bitcoin : une solution séduisante

La crypto phare de l’industrie, le bitcoin, qui est en plein rebond haussier, est une alternative au système bancaire à travers son caractère décentralisé et son fonctionnement en 24/7 grâce à son architecture technique. Ainsi, les traditionnelles barrières que sont les infrastructures bancaires et les jours fériés n’existent plus.

Avec bitcoin, les transactions ont une portée mondiale, elles s’opèrent rapidement sans validation d’un garde-fou sur la légitimité des fonds et ont un coût réduit. À vrai dire, vous disposez comme bon vous semble de votre argent, ce qui en fait tel qu’évoqué par son créateur un système de paiement électronique de pair-à-pair.

À l’ère de l’ultra-numérisation, le passage à des solutions telles que bitcoin est inévitable. Outre la protection de la vie privée et la main mise sur vos fonds et votre patrimoine, c’est une disponibilité inédite qui s’offre à vous, sans exposition à une infrastructure centralisée à la différence des banques commerciales comme Société Générale ou le Crédit Mutuel.

Sur le même sujet :

- Les taxes douanières de Trump pourraient servir à acheter du Bitcoin

- La crypto Mantra peut-elle se relever de sa chute ?

- Les premiers Spot ETF Solana lancés : le SOL vers un x10 ?